障害者の預金口座は名義預金で相続時に高額課税のリスクがある

相続人の中に障害者がいる場合、親としては障害のある子供が困らないようにするため、子供の預金口座へお金を移すことを考えがちです。

ただ、絶対にこうした行為をしてはいけません。相続のとき、名義預金と認定されて高額な相続税を課せられるからです。特に子供に認知能力がない場合、預金口座は凍結されるにも関わらず、相続税のみ課せられて最悪な結果となります。

そのため障害のある子供にお金を残すにしても、正しい方法を理解しなければいけません。良かれと思って子供の口座にお金を移しても、結果としてより悪い事態を招いてしまうのです。

それでは、親が死亡したときに高額な課税をされてしまう名義預金の状態を避けるにはどうすればいいのでしょうか。正しい対策を学ぶことにより、親亡き後の問題に備えましょう。

もくじ

判断能力のない子供の預金口座は相続税の対象

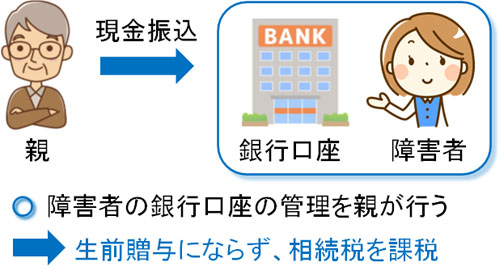

まず、名義預金とは何でしょうか。子供の銀行口座など、あなたの名義ではないものの、すべてあなたが管理している場合、「実質的にあなたの預金と同じ」と認定できるお金を名義預金といいます。

親が子供や孫のために、子供名義の銀行口座にお金を移すケースはよくあります。ただ子供が銀行口座の存在を知っていなかったり、自由にお金を引き出せなかったりする場合、あなたがすべて口座管理の権限をもっているため、実質的にあなたの預金口座と同じです。

こうした名義預金については、たとえ子供名義や孫名義であったとしても、あなたが死亡したとき、「名義預金を含めて相続税を課せられる」ことになります。つまり、名義預金の分(子供名義の銀行口座のお金)を含めて相続税を支払わなければいけません。

たとえ毎年110万円までの贈与税の非課税枠を利用し、毎年少しずつ子供や孫の口座へお金を移動させたとしても、名義預金では相続税を課せられるのです。

名義預金と認定されると、生前贈与による節税は意味ないですし、無駄に相続税の金額も大きくなってしまいます。

このとき子供や孫が健常者なのであれば、成人した後にすべての管理を任せれば名義預金と認定されることはありません。しかし知的障害や精神障害によって判断能力に乏しく、自分で銀行口座の管理が難しい障害者だと、成人になったあとも資産管理はできません。

つまり判断能力の劣る知的障害者や精神障害者では、何をどうやっても子供の銀行口座は名義預金と認定されてしまいます。つまり相続人が障害者の場合、障害者の口座に多額の現金があると相続税の対象になってしまい、お金を移した意味がなくなります。

資産は凍結され、税金は発生するがお金を使えない

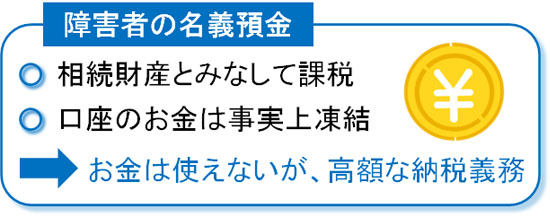

それどころか、残された家族はより最悪な場面に遭遇することになります。具体的には、何も対策をしていないと障害者の子供(または孫)の資産は完全に凍結されます。

親権があるのは子供が成人するまでです。そのため、子供が成人した後はたとえ親であっても子供の銀行口座を自由に触れることができません。これが親ではなく、兄弟などほかの親族だとより何もできません。

そのため判断能力のない障害者の口座に残されたお金というのは、実質的に完全に凍結されることになります。ただお金は凍結されても、相続税の支払い義務は存在します。つまりお金を引き出せないものの、高額な納税義務を生じるという最悪な事態に陥ります。

障害をもつ子供の口座にお金を移すのは税金メリットがまったくないどころか、資産凍結のリスクが高くなるだけなのです。

名義預金は遺産分割協議の対象になる

面倒なのはそれだけではありません。名義預金というのは、相続税を課せられることからわかる通り、死亡した人の相続財産となります。

つまり障害をもつ子供の銀行口座に残っているお金というのは、相続財産として遺産分割の対象になります。そのため、口座のお金を含めてほかの法定相続人に対して分けなければいけません。こうして、残された家族にとって非常に面倒な作業が発生します。

なお遺産分割協議の対象とはいっても、前述の通り障害者の口座は凍結されるので、親族で話し合いをしたとしても銀行からお金の引き出しは基本的にできません。協議をする必要はあるものの、お金を出せないという意味不明な状況に陥るのです。

相続財産とみなされ、さらには遺産分割協議の対象になるため、障害をもつ子供の銀行口座に多額のお金を残すべきではありません。名義預金というのは、残された家族にとってメリットは一つもなく、デメリットでしかないのです。

成年後見人の選定は基本的に避けるべき

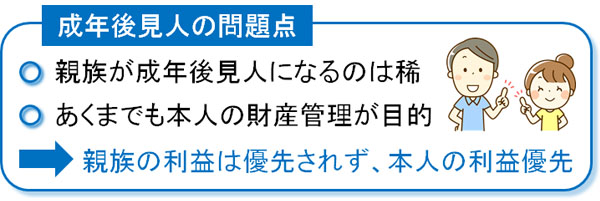

なお判断能力のない障害者であっても、凍結された銀行のお金を使えるようにする唯一の方法があります。それが成年後見人の選定です。家庭裁判所が成年後見人を選びます。成年後見人は障害者に代わってお金の管理や契約を行うことができます。

ただ、成年後見人に親族が選ばれることはほとんどありません。しかも、成年後見人を選ぶと毎月2~5万円の高額な費用が発生します。成年後見は途中で解除ことができず、障害者が死ぬまでこうした費用が発生し続けることになります。

また親族の利益は優先されず、障害者本人の資産を減らさないようにするため、ほぼお金は利用できません。こうした使い勝手の悪い制度であるため、成年後見人を指定する親族は非常に少ないです。また、可能な限り成年後見人の利用は避けなければいけません。そのため、名義預金の発生を回避するべきなのです。

障害者の名義預金の回避法と課税の関係

それでは、どのように考えて名義預金を回避すればいいのでしょうか。障害のある子供名義の銀行口座が存在すること自体は特に問題ありません。ただこうした口座にお金がある場合、ほぼ確実に名義預金と認定されるため、多額のお金が存在することが問題になるというわけです。

そのため、判断能力がない障害者の場合、銀行口座に多額の現金を親(または祖父母)から移動するのは絶対に避けましょう。これが名義預金を回避する最も簡単な方法です。

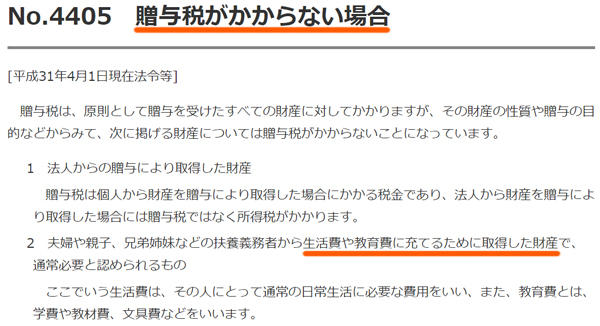

ただ、知的障害や精神障害などで障害をもつ子供や孫だと、生活するために多額の費用がかかります。これについて、そのつど必要な費用を親族が支払う場合、たとえ生活費や医療費が超高額になっても贈与税の対象にはなりません。これについては、以下のように国税庁も明記しています。

そのつどの支払いであれば、課税されることは100%ありません。

税金(相続税)で問題になるのは、判断能力のない子供や孫の銀行口座に親(または祖父母)から送られた多額の現金が眠っている場合です。そこで、お金を利用するにしてもそのつどの支払いのみに限定しましょう。

既に預金口座がある場合の対策

ただ場合によっては、すでに多額の名義預金が存在するケースもあります。この場合、どのように事前対策をすればいいのでしょうか。

前述の通り、子供や孫が成人になった後では、親であっても子供の資産を自由に動かすことができません。銀行に相談しても100%の確率で拒否されます。

これは、障害をもつ子供の預金口座について、元の口座(親の銀行口座)にお金を移動させようと思ってもできないことを意味しています。そのため、多くのケースで諦めなければいけません。

または、本来はダメですが、キャッシュカードを発行している場合、キャッシュカードを利用して少しずつお金を抜き出し、移動させるという方法は可能です。50万円や100万円などの引き出しが可能であるため、何日にも分けてATMでお金を引き出し、移動させるのです。

あまり良い方法ではないものの、この方法であれば、口座が事実上凍結されている場合であっても障害をもつ子供の口座から元の口座(親の口座)へお金を戻すことが可能です。

障害が軽く判断能力がある場合ならいいですが、判断能力がない場合はほぼ確実に名義預金となってしまうため、移したお金は可能な限り早く元の口座へ戻しましょう。ただキャッシュカードも利用できない場合、前述の通り諦めるしかありません。

障害者の預金口座は相続発生後に役立つ

なお障害者の預金口座は意味ないのかというと、当然ながらそういうことはありません。名義預金と認定されるため、親や祖父母から判断能力のない子供へお金を移すのは最悪であるものの、当然ながら口座自体はあるほうがいいのです。

判断能力の低い障害者であっても働くことでお金を得るのは普通ですし、障害年金の受け取りなどでも銀行口座は必要です。

また相続が発生したとき、当然ながらお金の受け取りで銀行口座が必要になります。実際に親が死亡し、相続によって障害者の子供にお金が移動した後、こうしたお金は名義預金とは関係ないので、障害をもつ子供のお金として取り扱うことができます。

親が死亡する前に贈与などによってお金を移す場合、名義預金と認定され、残された家族にとって最悪の結果となります。一方、相続によって普通にお金が移動する場合、大きな問題は起こりません。

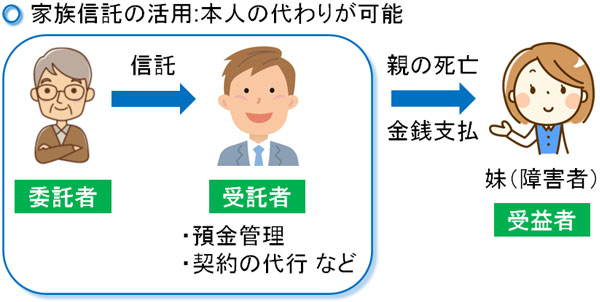

家族信託や生命保険信託を利用して財産を残す

なお相続によって知的障害や精神障害をもつ子供にお金が移動したとしても、何も対策をしていなければ、障害をもつ子供の口座は凍結されます。つまり、相続したお金を使えません。そのため事前の対策が必要になります。

そこで遺言と家族信託を利用しましょう。遺言を利用すれば、遺産分割協議を回避できます。また家族信託を利用すれば、受託者(指定した健常者の親族)が受益者(障害者)の代わりに資産を管理したり、契約をしたりできるようになります。

本来は本人しか銀行口座を動かせないものの、家族信託を利用すれば、障害をもつ人の代わりにあらゆる作業を代行できます。こうして、成年後見人を選定しなくてもお金の管理に困らなくなり、障害をもつ子供が相続したお金を受託者が自由に使えるようになります。

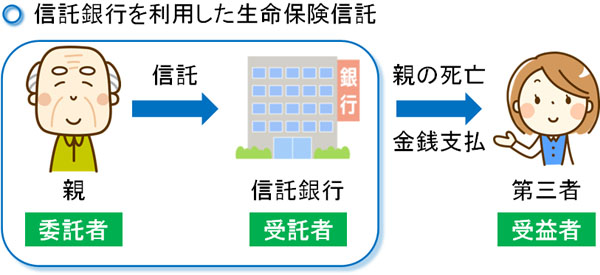

・生命保険信託を利用してもいい

なお場合によっては、生命保険信託を利用しても問題ありません。生命保険を利用すれば節税が可能ですし、資産運用によってお金を増やすこともできます。こうして増えたお金について、障害をもつ子供に相続させるのです。

生命保険信託を利用する場合、多くのケースで受託者(お金の管理人)は信託銀行になります。信託銀行が死亡保険金を受け取り、障害をもつ子供に対して分割払いをするのです。

高額なお金が余っている場合、生命保険を利用した相続&家族信託の利用はおすすめです。信託銀行であればお金が悪用される心配もないため、確実に受益者(障害者)がお金を受け取れるようになります。

親亡き後問題では、いずれにしても残された親族や障害者が苦労なく過ごせることを考えなければいけません。そのため、正しいお金の残し方を学ぶ必要があります。

名義預金を避け、高額課税を回避する

知識なしに相続対策をすると、高確率で失敗します。その中でも、相続人が障害をもつとき、多くの人が名義預金で失敗します。事前にお金を子供へ贈与することで名義預金となるのです。

判断能力がない以上、ほぼ確実に名義預金と判断されて死亡した人の相続財産として相続税を課せられます。また遺産分割協議の対象になり、面倒な作業が発生します。それだけでなく、資産は凍結されるのでお金を自由に使えません。

このように判断能力のない子供や孫の口座にお金を移すのはメリットがほぼ存在せず、デメリットしかありません。この事実を認識して、可能な限り名義預金を避けましょう。すでに名義預金がある場合、キャッシュカードを利用してもいいので、何とか名義預金の状態を解消できないか考えましょう。

また、親亡き後にお金を利用できるようにするため、事前の家族信託の設定は必須です。相続人に障害者がいる場合、税制や制度を学ぶことにより、どのような対策をすればいいのか理解しましょう。

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集

障害者グループホームを探す

YouTubeでの障害者情報

Instagramでの障害者情報

TikTokでの障害者情報

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集