障害者の生命保険信託で親亡き後問題を解決する

相続が発生するとき、障害者が相続人の場合は複数の問題が発生します。最も大きいのが親亡き後問題であり、残された障害のある子供や孫が一人で生活できるようにならなければいけません。

住む場所については、障害者グループホームなどの施設を利用すれば大きな問題は起こりません。ただお金については、きちんと残さなければ心配という人が多いです。

知的障害者や精神障害者が相続人になるとき、有効な方法に生命保険信託があります。生命保険と家族信託を組み合わせたサービスが生命保険信託です。これにより、障害者が分割でお金を受け取って利用できるようになります。

それでは、障害者の相続で有効な生命保険信託とはどのような制度なのでしょうか。節税や不正防止の面でも有効であるため、どのように生命保険信託を活用すればいいのか解説していきます。

もくじ

遺言の代わりとして生命保険を利用する

特定の人に財産を残す場合、通常は遺言が利用されます。ただ遺言以外の方法によって、特定の人に財産を残す方法があります。それが生命保険です。

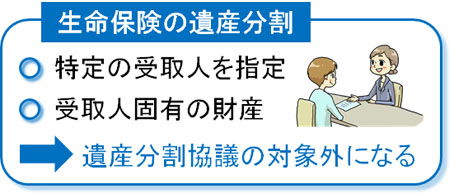

生命保険の中でも、終身保険は保障が一生涯続くことで知られています。つまり、100%の確率で死亡保険金を親族に渡せます。このとき、死亡保険金は指定した受益者に対して100%渡されることになります。つまり遺言がなくても、受益者として障害のある子供や孫を生命保険の受取人に指定すれば、その人へ必ず資産が渡されるのです。

通常、相続財産は遺産分割協議の対象になります。ただ生命保険の死亡保険金については受取人固有の財産と規定されており、遺産分割協議の対象外です。こうして、狙った人へ死亡保険金としてお金を残せるのです。

なお、相続で利用するべきは終身保険の一択です。生命保険の中には満期が設定されている保険もありますが、相続で利用される生命保険は終身保険でなければいけません。

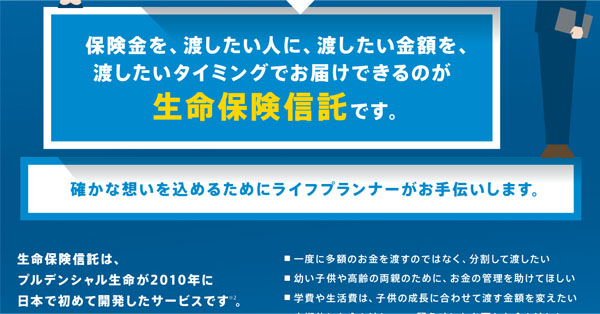

それに加えて、家族信託の機能をもつ生命保険を利用しましょう。こうした生命保険商品については、それぞれの生命保険会社が以下のように販売しています。

※出典:プルデンシャル生命保険

なぜ生命保険(終身保険)の利用だけでは不十分かというと、知的障害者や精神障害者で判断能力が乏しい場合、銀行口座が凍結されるからです。つまり、自由にお金を利用することができません。銀行口座に多額のお金はあるものの、親族はお金を使えないという最悪な状況に陥るのです。

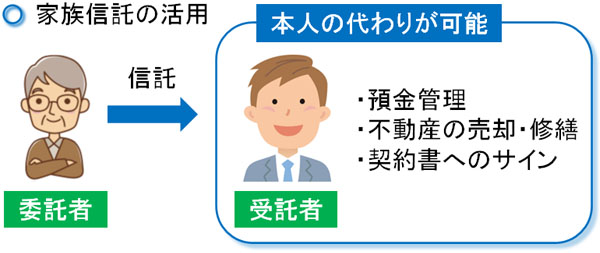

そこで、家族信託を利用します。判断能力のある人が受託者として指定され、受託者が受益者(障害者)の代わりに資産管理や契約書のサインを行えるようにするのが家族信託です。

相続人が障害者の場合、生命保険を利用するだけでは意味がなく、生命保険信託を用いる必要があります。障害者が相続人の場合、遺言と家族信託を組み合わせるケースがほとんどです。このとき、生命保険信託という方法でも問題ないのです。

分割払いやお金の利用方法は事前に設定可能

なお死亡保険金を受け取るというと、一括で高額なお金を受け取るように思えてしまいます。ただ生命保険信託を利用する場合、分割払いにてお金の受け取りが可能です。

知的障害や精神障害をもつ子供に資産を残す場合、一気に高額なお金が銀行口座に振り込まれると無駄遣いなど悪いことしか起こりません。そうではなく安定した生活実現のために利用してもらう必要があるため、何十年にもわたって分割でお金が支払われるように調整するのです。

このとき、生命保険信託は家族信託を合わせた保険商品であるため、一括払いだけでなく分割払いにも対応しています。そのため親亡き後に無駄遣いされることなく、お金が利用されます。

・保険金の受取人を2番目まで指定可能

なお保険設計の柔軟性という意味では、生命保険信託だと保険金の受取人を障害者の子供だけでなく、2番目まで設定可能になっています。

例えば「障害をもつ子供は分割受け取りにして、もし障害をもつ子供が死亡した場合、2番目の受益者であるほかの子供(健常者)が一括でお金を受け取る」などの設定が可能です。

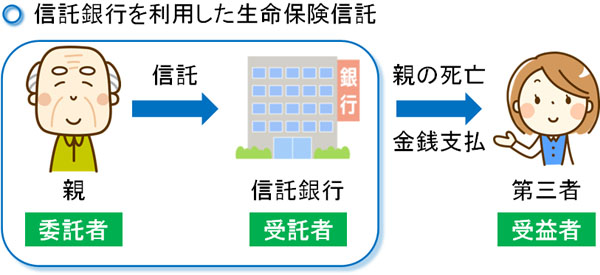

受託者は信託銀行なので不正は起こらない

なお多くの場合、生命保険信託では受託者(お金の管理者)は信託銀行になります。生命保険会社によって、どの信託銀行と提携しているのかは異なるものの、いずれにしても信託銀行を経由して親亡き後に障害者へお金が毎月振り込まれることになります。

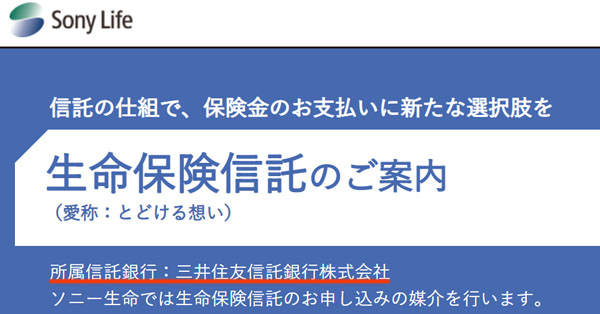

具体的な信託銀行については、以下のように生命保険会社が明確に提示しています。

家族信託だと、親族を受託者(資産の管理人)に指定することにより、不正がひんぱんに発生します。例えば長男(健常者)を受託者に指定する場合、障害をもつ妹に対して少な目にお金を支払うのです。

親亡き後にこうした横領問題を解決することはできません。誰も注意する人がいないからです。家族信託での横領というのは、受益者が知的障害や精神障害をもつ社会的弱者のケースで起こりやすいです。

一方で信託銀行が受託者の場合、少なくとも不正が起こることはありません。日本の銀行が不正をするのは考えられないからです。そのため生命保険信託であれば、不正や横領の問題を解決できます。

知的障害者や精神障害者の相続で保険金の受け取り方

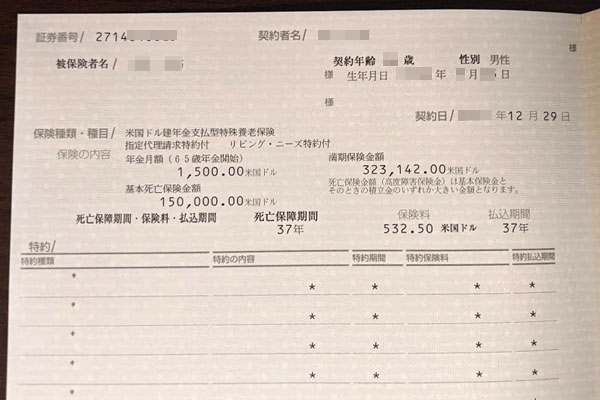

また一般的な生命保険の場合、以下のような保険証書の内容をもとに生命保険会社に連絡する必要があります。

ただ健常者であればいいですが、相続人が障害者の場合、こうした保険証書の内容を理解して保険会社へ請求してくれるかというと疑問です。特に判断能力がない場合、死亡保険金の請求は不可能です。

こうして保険金の請求がされない場合、3年で時効となります。つまり死亡保険金の請求ができない場合、生命保険への加入が完全に無駄になり、お金が消えてしまいます。

一方、生命保険信託であれば信託銀行が受託者であるため、受託者として生命保険会社へ死亡保険金の請求をしてくれます。こうして、判断能力のない障害者が相続人であったとしても、問題なく保険金が障害者の銀行口座へ着金され、毎月の支払いが行われるようになります。

家族信託とは異なり、生命保険は相続での節税と財産増加が可能

なお「受託者(財産の管理人)を指定することにより、親亡き後であっても障害をもつ子供がお金を利用できるようにする」という意味では、家族信託も生命保険信託も同じです。それでは、なぜ家族信託ではなく生命保険信託が有効なのでしょうか。

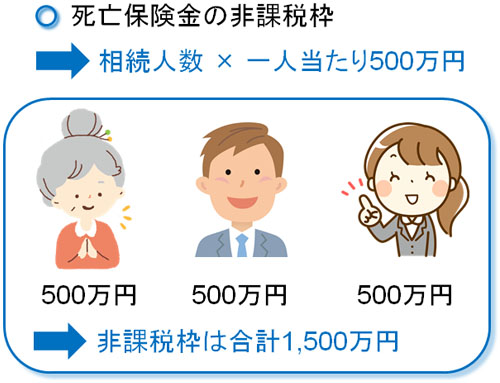

相続では、生命保険は節税商品として広く活用されています。死亡保険金として相続する場合、相続人数に対して、一人当たり500万円の非課税枠が認められています。例えば相続人が3人の場合、死亡保険金に対して1500万円まで非課税となります。

家族信託では、こうした非課税枠は存在しません。相続人が障害者であっても、相続税は発生します。そのため無駄な税金を取られないためにも、現金として相続させるのではなく、生命保険を利用して相続させるのです。これが、生命保険信託の大きなメリットです。

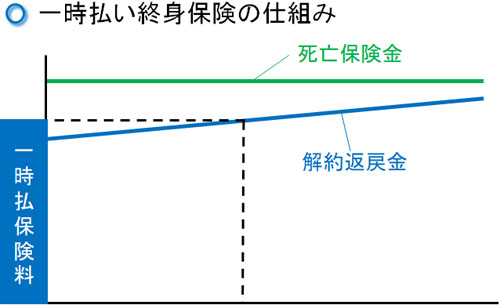

もう一つのメリットとして、生命保険を利用する場合はお金が増えます。特に相続を考える終身保険では、一時払い(最初に一括で保険料を支払い、その後は保険料を払わない方法)がひんぱんに利用されます。

この場合、以下のように支払った金額よりも大きい額が死亡保険金として支払われます。もちろん、分割払いであっても支払額よりも大きなお金が死亡保険金として支払われるのが一般的です。

解約返戻金の場合、日本の生命保険ではほとんどのケースで元本割れです。ただ生命保険信託を利用する場合、解約返戻金を考える必要はなく、死亡保険金だけに着目すればいいです。

現金を銀行に眠らせていてもお金が増えることはありません。一方で現金を生命保険に変えておけば、相続のときに節税になるだけでなく、資産運用によってお金を増やすことができるのです。

参考までに、生命保険によっては、無配当と呼ばれるまったくお金が増えない生命保険商品も存在します。こうした生命保険は資産運用によって増えたお金が加入者に還元されず、保険商品として最悪であるため、絶対に加入しないようにしましょう。

障害者にとって生命保険信託のデメリット・リスクは費用の発生

なお家族信託のみを利用する場合に対して、生命保険信託のデメリットもあります。それは、それなりに高額な費用が発生することです。

生命保険信託を利用するとき、最初に必要となる費用はほとんどありません。発生しても5,000~10,000円ほどの費用になります。家族信託だと専門家へ依頼することで数十万円の費用が最初に発生するものの、生命保険信託にこうした初期費用はありません。

ただ生命保険信託では、実際にあなたが死亡して相続が発生し、死亡保険金を障害者の子供が利用するときにそれなりに高額な費用が発生します。具体的には、以下の手数料が発生します。

- 死亡保険金の受取時:死亡保険金の2%ほど

- 信託期間中の事務・管理費:毎年20,000円 ほど

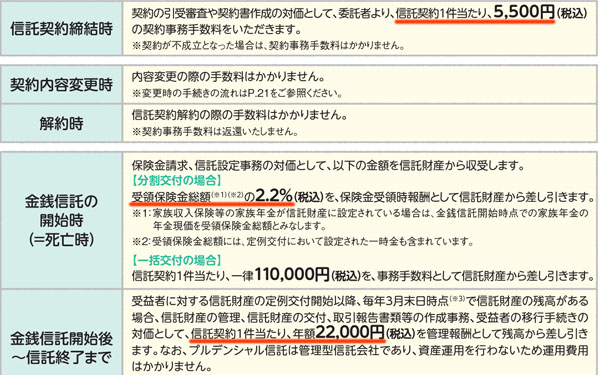

生命保険会社や信託銀行によって手数料は異なりますが、いずれにしてもこうしたお金が取られます。例えば以下の生命保険会社であれば、生命保険信託を利用することによって、「信託締結時:5,000円」「死亡保険金の受け取り時:2.2%」「毎年22,000円の管理費」が発生します。

※出典:プルデンシャル生命保険

この生命保険信託の場合、例えば2000万円が死亡保険金だと、44万円が最初に引かれ、そのあとは年22,000円が差し引かれることになります。生命保険によって死亡保険金が増えるとはいっても、それなりに手数料が大きいため、これが生命保険信託のデメリットです。

障害者の相続のみに生命保険信託が有効

それなりに手数料が大きいため、障害者の子供がいる場合のみ生命保険信託が有効です。相続人がすべて健常者の場合、生命保険信託を利用する意味はありません。家族信託のない普通の生命保険を利用すればいいからです。

ただ手数料は高額であっても、相続人の中に障害者がいる場合、生命保険信託は有効です。特に判断能力がないほど重症の障害だと、かなり有用性は高いです。

- 信託銀行が受託者になり、不正が起こらない

- 生命保険会社へ問題なく死亡保険金の請求をしてくれる

- 分割払いにより、確実なお金の使用が可能

これらのメリットは既に述べた通りです。また手数料が高いとはいっても、終身保険で死亡保険金を受け取る場合、支払い元本に対して110%や120%ほどに増えるのは普通です。そのため総額でお金が増えることには変わりがなく、こうしたメリットを得ながら障害をもつ子供や孫に資産を残せます。

相続人に障害者がいる場合の親亡き後問題を解決する

親が生きている場合であれば大きな問題にならないものの、相続人の中に障害者がいる場合、親亡き後問題を解決する必要があります。

住む場所については障害者グループホームなどを利用すれば特に問題ありません。ただ、何かのサービスを受けるためには必ずお金が必要になります。そこで、事前にお金の問題を解決しておく必要があるのです。

特に知的障害や精神障害をもつ人が相続人の場合、遺言と家族信託の活用は必須です。ただ場合によっては、生命保険信託を利用する方法であっても問題ありません。この場合は生命保険によって節税対策をしながら、資産運用によってお金を増やしつつ、親亡き後問題に対応できます。

いつまで親が健康でいられるのかは不明です。そのため早めに対策をすることにより、親亡き後であっても、知的障害や精神障害をもつ相続人が問題なく過ごせるように対策を練りましょう。

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集

障害者グループホームを探す

YouTubeでの障害者情報

Instagramでの障害者情報

TikTokでの障害者情報

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集