傷病手当金は社会保険料支払いが必須:退職後の任意継続は微妙

身体障害者や精神障害者にとって非常に重要な生活費となるのが傷病手当金です。ただ傷病手当金をすべて利用できるわけではありません。傷病手当金の受給者では、社会保険料の支払いについても考慮する必要があります。

また人によっては、退職後に社会保険料の任意継続を考える人がいます。任意継続中の傷病は給付金の対象外であるものの、退職前の傷病の場合は条件を満たせば退職後も傷病手当金を受給可能です。

それでは傷病手当金について、社会保険料や任意継続をどのように考えればいいのでしょうか。社会保険料の取り扱いについて解説していきます。

もくじ

傷病手当金の受給中も社会保険料が発生

給料から強制徴収される税金の中でも、最も重い税金が社会保険料です。給料の約15%を個人負担する必要があるため、所得税や住民税に比べて圧倒的に高額な税金となります。

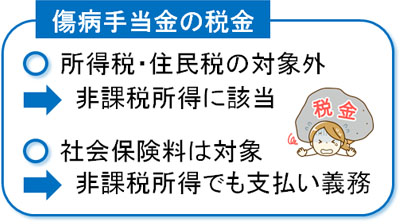

傷病手当金は非課税所得に該当するため、所得税や住民税は発生しません。ただ社会保険料の対象であるため、たとえケガや病気によって働けなかったとしても、傷病手当金の受給者は社会保険料の納付義務があります。

一般人にとって最も大きな重税となる社会保険料であるものの、たとえ傷病手当金の受給者であっても社会保険料の納付義務があります。

支払い方は会社立て替えが一般的

なお、社会保険料の支払いをどのように行うかというと、一般的には会社経由になります。すべての会社員・公務員は会社経由で社会保険料を支払います。これは、傷病手当金の受給者についても同様というわけです。

具体的には、以下の2通りの支払い方があります。

- 会社が社会保険料を立て替え払いし、後であなたが支払う

- 会社が最初に社会保険料を受け取り、社会保険料の分を控除(相殺)してあなたに支払う

どの方法になるのかは会社次第ですが、ひとまず会社経由で社会保険料を支払うことになると考えましょう。

払えない場合はどうする?保険料の滞納を防ぐ方法

ただ社会保険料はあらゆる税金の中で最も高額になりやすいです。そのため、社会保険料の支払いを考慮せずに生活費を使っている場合、払えない状態に陥る人がいます。

社会保険料は必ず支払う必要のあるお金です。そのため滞納すると、後の支払いが大変になってしまいます。そこで、可能な限り滞納しないようにしましょう。

最も良いのは、社会保険料が差し引かれた状態にて傷病手当金を受け取る方法です。この場合、傷病手当金の最初の支払先が会社となるため、傷病手当金の受け取り時期は遅めになります。ただ、社会保険料を引かれた状態で傷病手当金が支払われるため、保険料の滞納はありません。

社会保険料を払えないなど、金銭管理ができない場合、会社に「社会保険料を相殺した状態で受け取りたいため、傷病手当金の最初の受け取りを会社にできないか」と相談してもいいです。

任意継続中の傷病は傷病手当金の対象外

ただ身体障害者や精神障害者について、結局のところ退職してしまうことがあります。そうしたとき、退職に伴って任意継続(社会保険の継続)を選択できます。会社員・公務員でなかったとしても、退職した直後については継続した社会保険への加入が可能です。

前述の通り、会社員・公務員はすべての人で傷病手当金の対象です。ただ社会保険に加入していたとしても、任意継続(会社員・公務員ではない)という場合、任意継続中にケガや病気によって長期療養が必要になっても傷病手当金の対象外です。

傷病手当金というのは、あくまでも会社員・公務員のみ対象になっています。退職後(任意継続中)にケガや病気が発生しても在職中ではないため、傷病手当金の対象外になります。

退職前の傷病で1年以上の勤務は傷病手当金を利用できる

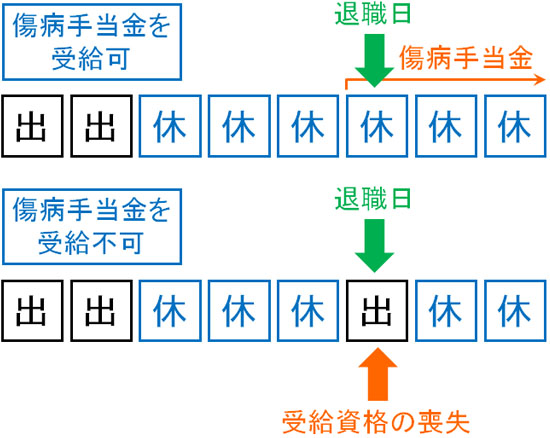

一方、会社員・公務員として在職中の場合、ケガや病気によって休職したらすべての人で傷病手当金の対象になります。また退職前の傷病であれば、以下すべての条件を満たす場合は「任意継続をしているかどうか」に関係なく、傷病手当金を継続受給できます。

- 退職日までの1年以上、継続して働く(社会保険に加入)

- 辞めるまでに3日連続以上の休みがある&退職日に出勤しない

- 同じ傷病により、働けない状態が続いている

このように、退職日まで1年以上は継続して社会保険に加入している場合、退職後であっても傷病手当金の対象です。途中で転職してもいいので、途切れなく社会保険へ加入している状態が重要です。

ただ注意点として、退職日に数時間であっても出勤してはいけません。仮に退職日に出勤してしまうと、退職日に傷病手当金の受給条件を満たせないため、退職後に傷病手当金を受け取れなくなります。

傷病手当金を得るには条件があります。そこで、これらの条件を理解したうえで注意点を守るからこそ、退職後であっても継続受給できます。

任意継続は可能だがデメリットが多い:国民健康保険が最適

なお退職する場合、前述の通り社会保険の任意継続を選べます。ただ退職するのであれば、任意継続はデメリットが多いため、特別な理由がない限りは選択しないようにしましょう。

一番のデメリットとしては、圧倒的に社会保険料が高額なことです。任意継続する場合、退職後に個人負担と企業負担の両方を支払わなければいけません。給料の約30%という非常に高額なお金を支払う必要があるため、支払額は圧倒的に大きいです。

ただ、支給される傷病手当金は給料の3分の2です。以前の給料に対する約30%の支払いが発生するものの、得られる傷病手当金は給料の3分の2です。給付金の額は働いていたときより大幅に減るにも関わらず、任意継続だと社会保険料の支払額は倍になります。そうして、社会保険料の支払いによって大半のお金が消えていきます。

・退職後、すぐに国民健康保険へ切り替え

こうした状態を避けるため、基本的に任意継続は選ばないようにしましょう。そこで退職後、働けないのであれば、すぐに国民健康保険へ切り替えるといいです。切り替え方法は単純であり、役所で相談するだけです。

任意継続せず、国民健康保険であれば、毎月の支払額(健康保険料など)は圧倒的に少なくなります。また医療費という点では、社会保険も国民健康保険も病院受診時の負担額は変わりません。そこで、任意継続ではなく国民健康保険を選択しましょう。

社会保険料の扱いは傷病手当金で重要

傷病手当金を受け取るすべての人で問題になる項目が社会保険料です。働いているときに比べて得られるお金は減るものの、同じ額の社会保険料を支払わなければいけません。

会社経由での支払い方は「傷病手当金を受け取り、後で社会保険料を会社に支払う」「社会保険料の分を相殺させ、会社から傷病手当金を振り込んでもらう」の2つがあります。このとき払えない状況を避けるため、傷病手当金の最初の受け取りを会社に指定し、社会保険料を控除(相殺)させて振り込んでもらうと楽です。

なお場合によっては退職するケースもあります。このとき、社会保険の任意継続を選択すると高額なお金(社会保険料)の支払いが必要になり、デメリットばかりです。そこで、特別な理由がない限りは国民健康保険への切り替えを選択しましょう。

傷病手当金の受給中であっても、休職中は社会保険料の支払いが必要です。そこで、社会保険料の性質を理解したうえで正しく手続きをしましょう。

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集

障害者グループホームを探す

YouTubeでの障害者情報

Instagramでの障害者情報

TikTokでの障害者情報

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集