共同生活援助の実地指導・監査の必要書類や対策

障害者グループホーム(共同生活援助)を運営していると、どこかのタイミングで実地指導・監査があります。日々の業務に加えて監査への対応をしなければいけないため、障害者グループホーム側としては非常に面倒です。また、用意するべき書類も多いです。

ただ行政からお金を得ることで運営している以上、すべての障害者グループホームの経営では実地指導をクリアしなければいけません。

それでは、共同生活援助での監査をどのように乗り切ればいいのでしょうか。障害者グループホームで大変になりやすい実地指導への対策を解説していきます。

実地指導で重要なポイント

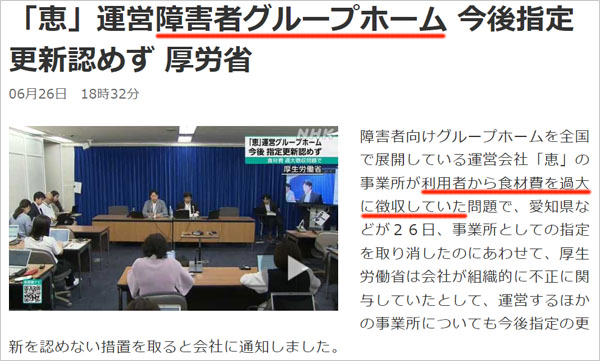

障害者グループホームにとって実地指導は重要です。行政としては、共同生活援助が不正をしていないか監視する必要があります。事実、過去には「利用者へ過大請求していた」「報酬の上乗せ請求をしていた」などにより、以下のようにニュースになった事例があります。

通常よりも食材費を利用者から過大徴収しており、貧困ビジネスをしていたことで行政処分を食らったニュースになります。

こうした悪質な事例ではなかったとしても、うっかり人員配置基準を満たしていなかったり、利用者への対応に問題があったりして指摘される場合があります。そこで、監査でどのような点を指摘されるのか事前に把握しておくのは重要です。このとき、特に注意するべき点は以下になります。

- 利用者への請求

- 人員配置基準・運営体制

- 報酬請求

それぞれについて確認しましょう。

利用者への請求:過大請求をなくす

障害者グループホームでは、障害者(利用者)へ過大請求してはいけません。つまり、利用者から受け取るお金で儲けを出してはいけないのです。障害者グループホームでの利益というのは、あくまでも国への報酬請求によるものでなければいけません。

ただ、明らかな過大請求ではなかったとしても、細かい部分で間違いをしているケースがあります。少しでも過大請求があると指摘されるため、例えば以下を確認しましょう。

- 入居時に敷金・礼金を請求している

- 入居時の月に日割り計算ではなく、ひと月分を徴収している

- 通信費や食費の根拠がなく、過大請求となった月について返金していない

- 事前の説明・合意なく費用を徴収している

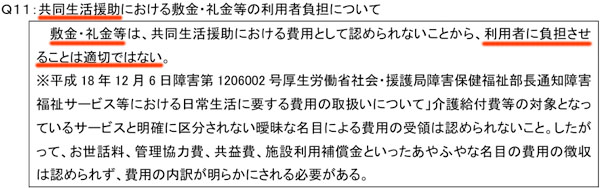

例えば、以下は敷金・礼金に関して岡山市から出ている内容です。

このように、共同生活援助で敷金・礼金を徴収するのは適切ではないとされています。また敷金ならまだしも、礼金を取ると全額が障害者グループホームの利益になるので完全にアウトです。いずれにしても、利用者から費用を少しでも過大徴収してはいけません。

また障害者グループホームの利用者では、生活保護受給者が多くなります。生活保護では、支出のすべてが生活保護費から出されます。そのため支出のすべてについて、自治体から承認を得られる項目である必要があります。

人員配置基準・運営体制:証拠書類を残す

また障害者グループホームでは、すべての事業所で人員配置基準を満たす必要があります。そこで、世話人・生活支援員の勤務状況を明確にするのは当然として、サービス管理責任者の稼働内容も重要になります。さらに、運営規定や利用者への個別支援計画などの策定状況も監査で確認されます。

よくある指摘内容としては以下があります。

- スタッフの出勤状況や勤務時間が明確でない

- 前年度の平均利用者数を間違えて計算している(人員配置の計算で重要)

- 非常勤のサービス管理責任者の勤務時間が少ない

- 個別支援計画をサービス管理責任者が作成していない

- モニタリング(経過観察)や見直しをしていない

- 利用者へ説明・同意した書類がない

これらの不備があると指摘されます。また、不備によって大幅な減算になることもあります。例えば個別支援計画に不備があると対象の利用者は30%の減算です。これら証明書類を実地指導の直前に作成するのは現実的に無理です。そのため、監査に備えて日々の勤務状況や個別支援計画に関する書類を前もって記録・保管できるように仕組みづくりをしましょう。

なお、減算に直結する項目はより重要です。人員基準や個別支援計画については、不備が存在しないか特にチェックする必要があります。

報酬請求:支援実態に合わせて請求

利用者への過大請求が禁止されているため、国へ報酬請求することによって、ようやく利益を得られるのが共同生活援助です。ただ、あくまでも支援実態に合わせて請求する必要があります。

このとき、多くの障害者グループホームで夜間支援等体制加算を請求します。また、その他の加算についても条件を満たす場合は請求できます。ただ、適切な記録を残していないことで監査のときに指摘されるケースがあります。例えば以下になります。

- 夜間支援等体制加算:勤務時間・勤務内容・巡回記録などの書類がない、利用者の計算を間違えている

- 長期入院時支援特別加算:支援記録がない

- 帰宅時支援加算:支援記録がない

- 日中支援加算:日数計算の間違い

他にもありますが、報酬請求する場合は記録を残しておく必要があります。記録がないと、本当に支援したのか不明ですし、算定要件を間違えていると多額の返金を生じます。また、加算の算定で個別支援計画への位置づけが必要なケースは多く、サービス管理責任者との連携は重要になります。

事前に準備するべき書類は多い

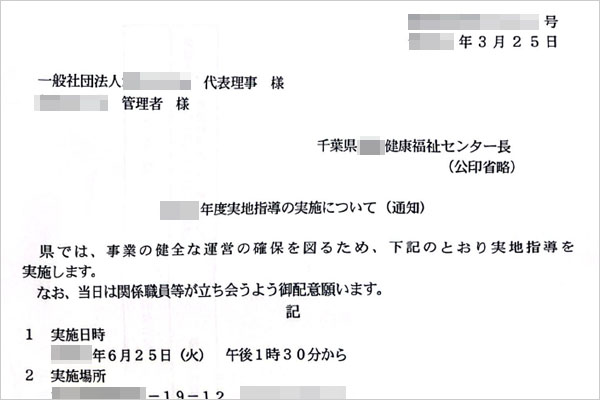

なお運営している共同生活援助へ実際に監査が来る場合、事前の通知があります。以下のような通知が来ることで、実地調査があるとわかります。

こうした書類には、「提出しなければいけない書類」「事前に準備するべき書類」が記載されています。提出しなければいけない書類は例えば以下になります。

- 県のホームページからダウンロードする書類

- 運営規定

- 契約書(ひな形)

- 重要事項説明書(ひな形)

- 施設の平面図と配置図

また、事前に以下のような書類を用意することになります。

- 就業規則・運営規定など

- 利用者との契約書や重要事項説明書

- 利用者のリスト一覧(利用状況が分かる書類)

- 職員の勤務形態:給与、出勤簿、休暇届、雇用契約書など

- 資格をもつスタッフの資格証明

- 個別支援計画、アセスメント、モニタリングの記録

- 利用料、利用者負担の請求書など

- 障害福祉サービス費の請求に関する書類

- 利用者の受給者証、利用開始の状況が分かる書類

- 衛生管理・身体拘束・虐待防止などの対策関連書類

自治体によって提出書類や準備するべき書類は異なります。そこで、監査通知書の内容を把握すると同時に、役所へ確認することで書類を用意しましょう。

このとき前述の通り、減算に直結する書類は特に重点的に確認しましょう。また多額の返金を生じないように、請求の根拠となった書類についても確認する必要があります。障害者グループホームは利益率が高くないため、書類不備によって減算や返金を生じると、一気に赤字になってしまうリスクがあるからです。

障害者グループホームでの監査を乗り切る

共同生活援助を運営している以上、実地調査を避けることはできません。どこかのタイミングで必ず監査があり、このときは事前に通知書を受け取ることになります。

監査を受けるとき、前もって書類を確認しましょう。「利用者への請求」「人員配置基準・運営体制」「報酬請求」に関する書類がきちんと存在するかどうかチェックするのです。特に減算や報酬請求に関する内容は重要であり、書類に不備があると高額な返金を生じます。

また実際の実地調査では、事前に用意するべき書類がたくさんあります。自治体によって書類の内容は異なるため、共同生活援助を運営している役所で確認しましょう。

国から報酬を受け取ることで成り立っている以上、必ず監査があります。また利用者から利益を出してはいけないため、利用者に過大請求していない証拠書類や根拠の提示も必要です。そこで適切に障害者グループホームを運営していると提示できるようにするため、普段から必要書類の保管や整備状況を確認しておくといいです。

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集

障害者グループホームを探す

YouTubeでの障害者情報

Instagramでの障害者情報

TikTokでの障害者情報

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集