障害者グループホーム(共同生活援助)での銀行融資・資金調達

障害者グループホーム(共同生活援助)を開業したり、規模拡大を考えたりするとき、資金調達が必要になります。そうしたとき、銀行やその他の金融機関からの融資を引っ張らなければいけません。

共同生活援助の資金調達では、主に考えるべき融資が4つあります。このとき、非常に低い金利で融資してくれる金融機関は多く、複数の金融機関から可能な限り多くの資金調達をしましょう。これにより、資金繰りに苦しむリスクを抑えられます。

それでは、どのように考えて福祉事業での資金調達を行えばいいのでしょうか。実際の資金調達先を含めて解説していきます。

もくじ

共同生活援助の開業資金・運営資金を調達する

新規の立ち上げであっても、既に共同生活援助を開設している場合であっても、すべての事業所で運転資金が必要になります。出ていくお金はそれなりに大きいため、必要な資金調達の額を知らなければいけません。

例えば月20万円の一軒家を借りて障害者グループホームを運営する場合、初期投資額は以下のようになります(法人設立費などは除く)。

- 賃貸契約:100万円(家賃の5倍)

- 消防設備:100万円

- 家具・家電製品:約200万円

- サービス管理責任者の採用費用:100~150万円

こうして、少なく見積もっても500万円は初期投資で必要になります。また、一棟目の運営では以下のランニングコストが発生します。

- 賃料:月20万円

- 税理士費用:月4~5万円

- 人件費(一人分):月60万円

社会保険料やその他の経費により、一般的に給料の倍の人件費が必要です。そのためサービス管理責任者が世話人をするとして、その給料が月30万円なのであれば、月60万円の人件費です。

また最初は利用者がいないため、家賃を事業者側がすべて負担する必要があります。満床に近づけば、家賃部分は利用者が払ってくれるので問題ないものの、特に新たな棟を立ち上げた直後は家賃負担が大きくなります。

可能な限り資金調達するほうがいい

なおランニングコストが仮に月90万円として、半年分は資金調達しておきましょう。そのため、初期費用500万円と合わせて、どれだけ少なくても1000万円は用意するといいです(賃料によって必要な資金調達額は異なります)。

- 90万円(ランニングコスト) × 6か月 + 500万円(初期投資) = 1040万円

一般的には、「運転資金は月商の3か月分」といわれています。ただ、すべての共同生活援助は最初の売上がゼロです。また新たに棟を作っても、「利用者から問い合わせがあった後、実際に入居するまで2~3か月の時間がかかる」のは普通です。

さらには、利用者が入居して国保連からお金が振り込まれるのは2~3か月後になります。そのため障害者施設の経営はキャッシュフローを圧迫しやすく、上記の計算は最低限の運転資金となります。本来、もっと資金調達する必要があります。

実際のところ、日本の金利は非常に低いです。海外では金利7~8%超は普通ですが、日本であれば金利1~3%になります。そのため、たとえ2000万円を金利1.5%で借りたとしても、年30万円の金利手数料のみで済みます。

- 2000万円 × 1.5% = 30万円

そのため、可能な限り多くの資金調達をしておくようにしましょう。

融資・資金調達を行える機関

それでは実際に融資を受けるとき、利用するべき機関としては何があるのでしょうか。障害者グループホームの場合、以下での資金調達を考えましょう。

- 地元の銀行・信用金庫

- 日本政策金融公庫

- 各自治体の融資制度

- 独立行政法人 福祉医療機構(WAM)の融資制度

それぞれについて解説していきます。

地域の銀行・信用金庫へ依頼する

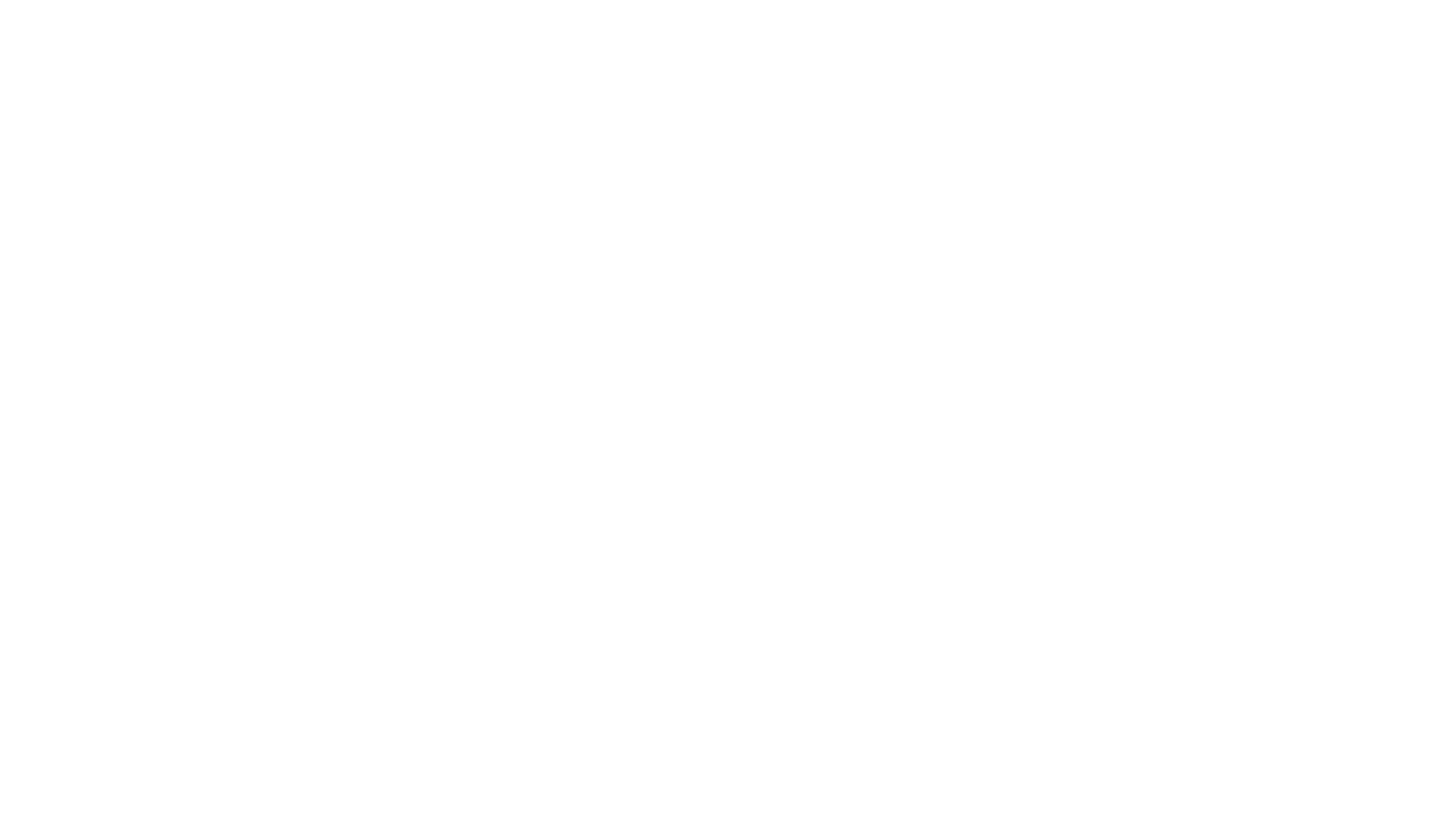

多くの場合、資金調達では地元の銀行や信用金庫を頼ります。メガバンクよりも地域に根差した銀行・信用金庫のほうが融資を得られる可能性が高く、柔軟に対応してくれます。参考までに、以下は私が実際に地域の銀行から融資を受けたときの書類です。

このときは運転資金の名目で資金調達しましたが、利率は1.5%です。

当然ながら、会社や資金繰りの状況によって金利は変動します。ただ、いずれにしても低い金利にて資金調達できるため、地域に根差した銀行や信用金庫を積極的に活用するといいです。

日本政策金融公庫を活用する

日本政府が中小企業に対してお金を貸してくれるため、これによって事業拡大させることもできます。こうした政府系の金融機関が日本政策金融公庫であり、多くの経営者が日本政策金融公庫を活用しています。

日本政策金融公庫にはいくつもの融資制度があり、数千万円レベルでの高額な融資が可能です。例えば以下は新規開業資金に関する内容です。

- 融資限度額:7,200万円(うち運転資金4,800万円)

- 利用可能な人:新たに事業を始める方、または事業開始後7年以内

- 資金の使い道:設備資金および運転資金

- 返済期間:設備資金20年以内、運転資金10年以内

一般的には、銀行から融資を受けます。ただ国の金融機関を利用する場合、非常に高額なお金を資金調達できる可能性があるため、必要な金額について融資を受けましょう。

共同生活援助を開業する自治体の融資制度を利用

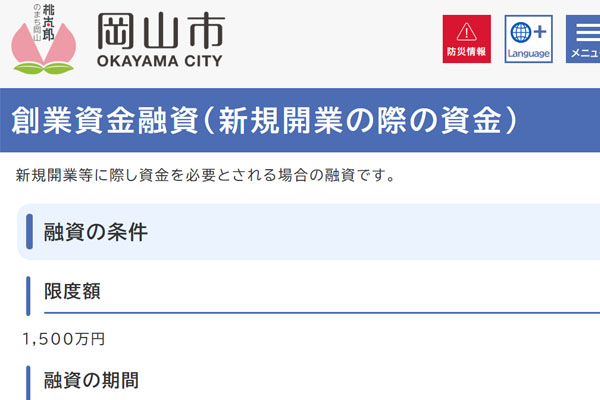

また障害者グループホーム(共同生活援助)を開設する場合、必ずどこかの市区町村にて開業することになります。そこで、これから開業する市区町村(または、既に開業している市区町村)の融資制度を活用しましょう。

特定の都市で開業し、その会社が儲かった場合、法人税を支払ってくれたり社員を雇ってくれたりするため、都市が発展します。そのため、どの都市であっても基本的には融資制度が存在します。例えば、以下は岡山市が実施している中小企業向けの融資の内容です。

自治体は複数の融資制度を中小企業に提供しています。そこで、あなたが事業展開している都市について、「○○市 中小企業 融資」などで検索し、調べるといいです。

日本政策金融公庫に申し込むのであれば、同時に自治体が実施している融資制度にも申し込むのが一般的です。このとき、両方審査に受かって資金調達できるケースがあれば、一方だけ融資を受けられるケースもあります。

独立行政法人 福祉医療機構(WAM)の融資制度へ申請する

障害者グループホーム(共同生活援助)を運営する場合、すべての人がWAM NET(ワムネット)を知っていると思います。ワムネットを運営している会社が独立行政法人 福祉医療機構(WAM)であり、独立行政法人 福祉医療機構は融資制度も用意しています。

独立行政法人は国の制度と同じであるため、WAMを通すことで政府機関から融資を受けられます。

ただ銀行融資などとは異なり、独立行政法人 福祉医療機構(WAM)の融資制度では原則として担保が必須になります。

障害者グループホームの経営では、ほとんどのケースで土地や建物を所有せず、特別な理由がない限り賃貸物件にて運営します。そのため差し出せる担保がなく、多くの障害者グループホームでWAMを利用した融資を活用できません。

しかし、中には土地や建物を所有して運営する共同生活援助もあります。この場合、例外的にWAMの融資制度を活用できます。そこで、土地や建物を保有する場合はWAMを用いた資金調達を検討しましょう。

資金調達を行い、共同生活援助を経営する

建物を用意して人を雇う必要があるため、すべての障害者グループホーム(共同生活援助)で資金調達が必要になります。このとき、立ち上げでは少なく見積もっても500万円は初期費用として必要になります。

また障害者グループホームの運営では大きなランニングコストが存在し、さらには国保連からお金が振り込まれるのは遅いです。そこで運転資金を見積もり、できるだけ多めの資金調達を行いましょう。

このとき、資金調達先としては地域の銀行・信用金庫が最も一般的です。それに加えて、日本政策金融公庫や自治体の融資制度を活用しましょう。また対象者は少ないものの、自社で土地・建物を保有する場合はWAMの融資制度を検討してもいいです。

障害者グループホームは売り上げの振り込みが遅く、どうしてもキャッシュフローが悪くなりがちです。そこで、高額な資金調達をすることで資金繰りを良くしましょう。