障害者の親亡き後で重要なお金の問題:障害年金や資産管理の方法

親が生きている間であれば、障害をもつ子供の資産管理を親が行えます。ただ親が死亡した後では、残された障害者は一人で生きていかなければいけません。

そのとき、特に親が心配するのがお金です。何かを購入したり、サービスを受けたりするときなど、どのようなときにもお金が必要になります。こうしたお金の問題については、障害年金や生活保護費、就労で得られるお金など、得られるお金について知っておくことが重要です。

また知的障害者でも精神障害者でも、お金の管理をしなければいけません。人によって軽度や重度などの違いはありますが、これについては施設を利用することによって資産管理の訓練が可能です。または、家族信託を利用して親族に管理を託しても問題ありません。

知的障害者や精神障害者について、親亡き後や相続で考えなければいけないポイントは多いです。そこで、どのようにお金の問題を解決すればいいのか解説していきます。

もくじ

親亡き後に障害者へ入るお金の種類

障害者の場合、健常者とは異なり、補助してくれる制度が整っています。親亡き後問題に備えるため、入ってくるお金に対して出ていくお金を引き、合計でマイナスにならないようにする必要があります。

そこで、まずは障害者へ入るお金の種類を学びましょう。主に以下が障害者に入ってくるお金です。

- 障害年金

- 生活保護費

- 就労による賃金

- 障害者への公的手当

そこで、それぞれのお金の性質や金額を理解しましょう。

障害年金は最も一般的なお金

知的障害者や精神障害者では、一般人と同じようにフルタイムで働けないケースが多いです。そうしたとき、障害年金は障害者にとって生活の基盤になりやすいです。

障害の重さによって支給額は異なりますが、申請をして条件を満たせば障害年金が支給されるようになります。日本年金機構によると、以下の金額が障害基礎年金でのおおまかな支給額になります。

- 1級:月に約8万円

- 2級:月に約6万5000円

申請しなければ障害年金は支給されません。すでに支給されている場合は特に問題ないですが、障害に応じてこうしたお金を利用できるようになります。

生活保護によって最低生活費を受け取る

親であれば、障害をもつ子供の面倒をみようと考えるのは普通です。ただ兄弟姉妹については、親亡き後に知的障害や精神障害をもつ人の面倒をみたくないと考えるケースは多いです。自分の家族が暮らすのも苦しいのに、ほかの兄弟のために支援をしたいとは考えないのです。

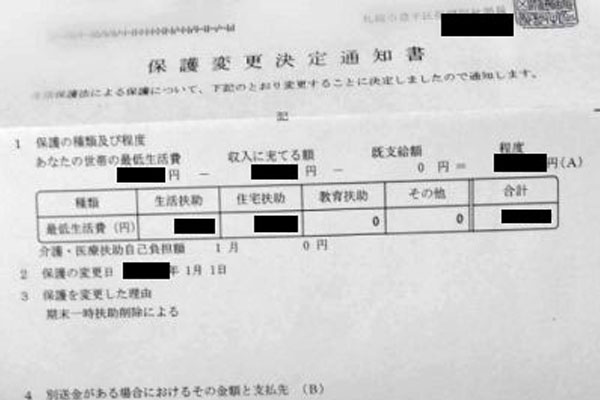

そのため、障害者が生活保護を利用するのは普通です。障害者で障害年金と生活保護の両方を利用している人は非常にたくさんいます。生活保護を利用すれば、最低生活費を受け取ることができます。

地域によって最低生活費は異なり、月18万円ほどになることがあれば、月15万円ほどが最低生活費であることもあります。なお障害年金は収入に該当するため、障害年金の分だけ差し引かれて生活保護費が支給されます。

ただ生活保護費のほうが大きい場合、その分だけ多くのお金を利用できます。また障害年金を受け取っても生活保護を続けることはできますし、生活保護が打ち切りになることはありません。

なお何らかの理由によって生活保護の打ち切りになっても、障害年金も打ち切りになることはありません。そのため生活保護を利用できる場合、障害年金と生活保護の両方を利用するのが一般的です。

就労支援施設を通して働き、得られる賃金

ほかには、働くことによって得られる賃金もあります。例えば障害者グループホームで生活している障害者というのは、たとえ重度の知的障害者や精神障害者であっても就労支援施設などを介して働いているのが一般的です。

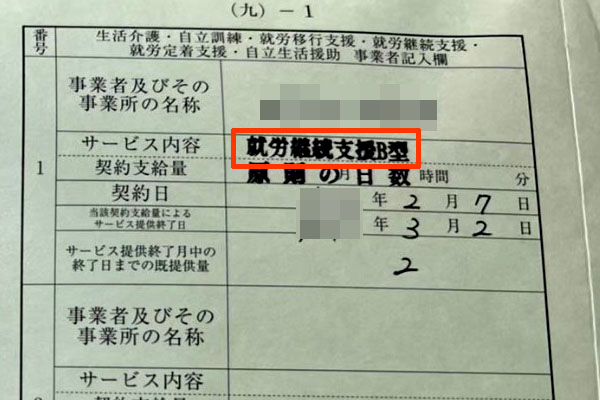

もちろん、障害の重さやその人の性格によって働ける内容や時間は異なります。一般就労が難しい障害者の場合、支援を受けながらリハビリや訓練を兼ねて働ける就労継続支援施設を利用し、以下のような賃金になります。

- 就労継続支援A型:月に約8万円

- 就労継続支援B型:月に約1万5000円

A型では雇用契約を結び、ある程度の時間を働きます。一方でB型では雇用契約を結ばず、働く時間は一般的に短めであり、負担の少ない軽作業がメインになります。

いずれにしても施設を利用すれば、障害の軽度や重度に関わらず働くことで収益を得ます。これも重要な収入源となります。

重度の場合、障害者への公的手当を使える

すべての障害者が受け取れるわけではなく、重度の障害者のみ受給できる手当に特別障害者手当や在宅重度障害者手当があります。

- 特別障害者手当:月に約2万8000円(年によって変動)

- 心身障害者福祉手当:月に5000~1万円(自治体によって支給額は異なる)

条件を満たしている場合、申請することによってこうした手当を得ることができます。障害が重い場合、こうした制度を知ったうえで受給しましょう。

高額な相続財産を残す必要は必ずしもない

親亡き後の障害者に入ってくるお金は説明した通りです。それでは、どれだけの財産を残せばいいのでしょうか。

これについては、障害者支援施設や障害者グループホームなどの施設を利用する場合、多くのケースで障害福祉サービスが無料です。知的障害者や精神障害者では、生活保護や住民税非課税世帯であることが多く、この場合は無料でサービスを利用できるのです。また、家賃補助もあります。

これに加えて食費や水道光熱費など、その他の出費が必要であっても、合計収支がマイナスにならないように設計されます。障害年金や生活保護、労働賃金などを利用することにより、重度の知的障害者や精神障害者であっても毎月のお金がマイナスになることはありません。

そのため実際のところ、親亡き後問題が存在するとはいっても、お金の面で大きな心配をする必要はありません。

なお、お金の心配がそこまで必要ないのは理由があります。当然ながら、合計収支がマイナスにならないようにしないと、障害者グループホームなどの施設ビジネスは成り立ちにくくなります。

障害者支援施設や障害者グループホームは政府からの報酬制度によって成り立っているとはいえ、利用者の赤字を負担したいとは考えていません。そのため、入所時に貯金がゼロであり、ほかの親族からの支援がゼロの障害者であっても生活できるようになっています。

家族信託により、ほかの親族に資産管理してもらうのは有効

なお金銭面で「お金に対する過度の心配は不要」とはいっても、お金がたくさんあることで困ることはありません。そのため、相続などが発生するときに障害をもつ子供(または孫)に財産が移動するようにさせるのは問題ありません。

このとき、判断能力のある軽度の知的障害者や精神障害者であればいいですが、判断能力の乏しいケースもあります。重度の知的障害者や精神障害者の場合、障害者の銀行口座にお金が入っても利用することはできず、事実上の凍結となります。

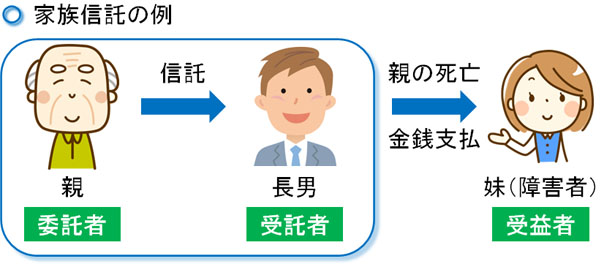

そこで親亡き後の相続財産を利用できるようにするため、事前に家族信託を設定しましょう。例えば家族信託であれば、健常者の長男を受託者にして、受益者(障害者)の預金管理や契約の代行などを行えるようにできます。

つまり、受託者が受益者(障害者)の代わりにあらゆる契約を代行できるのです。通常、障害者の口座は自由に使えないものの、家族信託であればこの問題を解決できるのです。

・お金の使い方や資産管理は施設で訓練するのが一般的

なお障害者のお金の使い方や財産管理については、障害者グループホームなどの施設を利用すれば、そうした施設で訓練してくれるのが一般的です。

軽度であれば自分で管理できても、重度では判断能力がしっかりしていません。その場合であっても、施設側がコントロールするのです。

なお大きなお金を誰かに管理してもらいたい場合、先ほど解説した家族信託を利用するといいです。誰か親族に受託者を依頼することにより、残された障害者の預金管理や契約の代行が可能になります。

財産が国庫へ行くリスクを回避する

なお、家族信託は財産が国庫へ納められるリスクも回避できます。例えば障害者に法定相続人が存在しない場合、残された財産は国に没収されます。つまり、親が頑張って残した財産は国に取られてしまうのです。

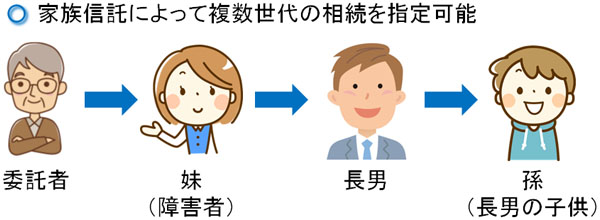

このとき家族信託であれば、複数世代にわたって相続を指定できます。例えば「最初は障害者が受益者となり、次は長男が受益者となり、最終的に孫(長男の子供)が受益者として財産を引き継ぐ」などが可能です。

障害のある妹にとって、長男の子供は法定相続人ではありません。そのため、障害のある妹よりも先に長男が死亡し、誰も相続人がいない場合、あなたの財産は国に没収されます。一方で家族信託であれば、このような事態を防げるのです。

親亡き後問題というのは、障害者のお金だけを考えればいいわけではありません。「あなたの一族に資産が残るように調節するべき」という意味も含まれているのです。

成年後見人を選定すると、お金の使い方や金銭管理の自立はなくなる

このとき障害者のお金について、事前に遺言や家族信託を活用し、成年後見人の利用は必ず避けるようにしましょう。

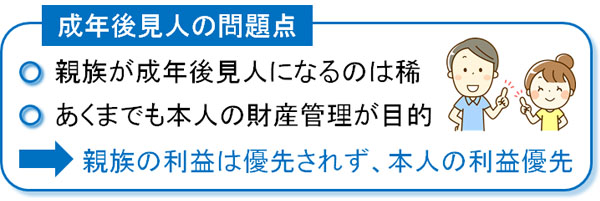

判断能力のない障害者に代わって預金管理や法的な契約を行える人が成年後見人です。ただ親族が成年後見人に選ばれることはほとんどなく、裁判所によって弁護士や司法書士などの専門家が選ばれます。

ただ、成年後見人は「障害者の資産を減らさないこと」を最重要視するため、障害者本人は自由にお金を使うことはできません。例えば施設が本人の自立を促すため、お金の使い方を教える支援をしようと考えても実現できません。こうして、本人の自立は阻害されます。

それでいて、専門家への報酬は月2~5万円と高額です。しかも途中で解除できず、障害者が死ぬまで支払いが続きます。ただ、専門家の仕事は預金管理や稀に契約などの行為を代行するだけです。そのため専門家にとっては楽でわりの良い仕事であるものの、障害者本人や親族にとってデメリットの大きな制度になっています。

成年後見人を利用することになり、専門家への無駄な出費が加わり、本来であれば生活費が足りていたにも関わらず、合計収支がマイナスに陥ってしまうリスクもあります。そのため親亡き後にお金の問題を解決したいのであれば、必ず成年後見人の利用を避けるように準備しなければいけません。

親亡き後のお金の問題を解決する

お金の問題は親亡き後問題の中でも重要です。そこで、障害者に入ってくるお金を把握しましょう。こうしたお金には障害年金や生活保護費、労働賃金、その他の手当があります。これらを利用することにより、定期的にお金が入ってきます。

これらのお金を利用すれば、障害者支援施設や障害者グループホームへ入所して問題なく生活できます。毎月の収支が大きくプラスになることはないものの、マイナスになることもないからです。

こうした施設であれば、働くことを通じて訓練してくれますし、お金の使い方や資産管理の指導もしてくれます。また大きな財産を残そうと考えている場合、事前に家族信託を設定しておけば、親族が資産管理を代行できます。

なお遺言や家族信託を利用していない場合、成年後見人を利用しなければいけない事態に陥るリスクがあります。成年後見人制度はほとんどのケースでデメリットばかりであり、お金や親亡き後問題を考えるのであれば、成年後見人を利用しなくてもいいように、いまのうちに対策をしましょう。

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集

障害者グループホームを探す

YouTubeでの障害者情報

Instagramでの障害者情報

TikTokでの障害者情報

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集