障害者手帳保有で住宅ローンの審査に通過する方法やローン免除の中身

身体障害者や精神障害者など、障害者であっても新たに家を購入したいと考えるのは普通です。仕事をしていたり、結婚していたりする場合、家を購入することでそこへずっと住み続けるのはよくあります。

ただ障害者の場合、家を購入するために住宅ローンの申請をしようとしても審査に通りにくいです。障害者手帳を返納しても意味はなく、告知義務があるので難しいのです。

しかし、障害者手帳を保有していても住宅ローンを借りる方法は存在します。フラット35を利用することにより、団信なしでも住宅ローンを借りることができます。または、結婚している場合はパートナー名義で住宅ローンを借りても問題ありません。

たとえ障害者であっても、方法によっては住宅ローンを利用できます。そこで、どのようにローンの問題を考えて家を購入すればいいのか解説していきます。

もくじ

障害者は団信(団体信用生命保険)の審査に通過しにくい

住宅ローンを組むとき、銀行のローンでは団信(団体信用生命保険)への加入が必須になります。団信とは何かというと、正式名称の通り生命保険の一種と理解しましょう。

ほとんどのケースで住宅ローンは高額になります。このとき、お金を借りている人が死亡すると、後には高額な借金(住宅ローン)が残ります。この状況を回避するために団信(団体信用生命保険)へ加入します。

生命保険であるため、死亡時や大きな障害を負ったに高額な保険金が支払われます。これにより、たとえ住宅ローンの契約者が死亡したとしても金銭面では特に問題は起こりません。残された家族について、不動産を金融機関に没収されることもないのです。

ただ生命保険である以上、健康問題が必ず存在します。障害者というのは、ほとんどのケースで生命保険への加入が難しいです。障害者は既に健康上の問題をどこかに抱えていることを意味しています。そのため、障害者手帳があると団信の審査に通過しにくいのです。

障害者には既に障害が存在し、障害の度合いが急激に悪化するのも普通です。当然、健康上の問題を抱えている人は生命保険の審査に通過しにくいというわけです。

もちろん、障害の状況によります。例えば視覚障害者や聴覚障害者でその他の健康状態に問題なく、病院への通院もない場合、団信の審査に受かる可能性は十分にあります。一方で内臓に障害があったり、精神疾患を抱えていたりする場合は審査通過が難しくなるのです。

障害者手帳を返納しても告知義務が存在する

それでは障害者手帳を返納すればいいのかというと、そういうわけではありません。団信を含め、すべての生命保険では告知義務があるからです。

障害者であることを隠し、健康状態に問題ないと申告してもいいですが、その場合は告知義務に違反することになります。

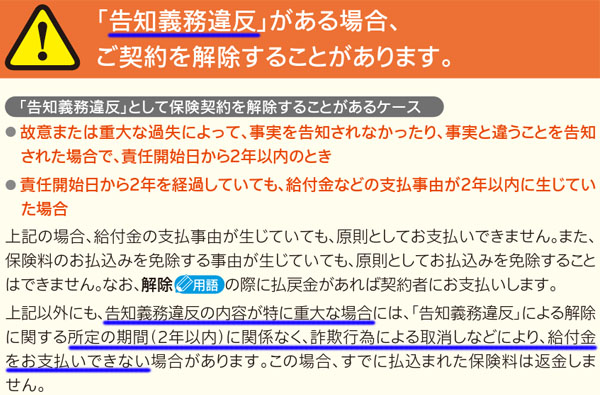

生命保険で告知義務に違反した場合、たとえ死亡したとしても死亡保険金が下りないのは普通です。また、健康状態の告知義務違反について、バレた時点で団信の契約が破棄され、住宅ローンの返済義務のみが残ってしまうリスクがあります。

以下のように、重大な虚偽の場合は「期間に関係なく死亡保険金の支払いを拒否できる」と記されているのは普通です。しかも、既に振り込まれた保険料の返金はありません。

障害者手帳を返納すればいいというわけではなく、契約者の健康状態が重要になります。そのため障害者手帳を保有しているかどうかは「団信の審査に通過するかどうか」に直接的には関係ありません。

寛解後、5年以上が経過したなら精神障害者は問題ない

それでは、障害者でなくなった場合はどうなのでしょうか。身体障害者や知的障害者については、障害が改善することは基本的にありません。一方で寛解が可能な精神疾患(精神障害者)はどのように考えればいいのでしょうか。

いま精神障害者であり、通院の必要がある場合は他の障害者と同様に生命保険の審査にはほとんどのケースで通過しません。一方で既に通院しておらず、ある程度の時間が経過した場合は審査に通過します。

生命保険の告知では、5年以内に医師による診察・検査・治療・投薬を受けたかどうかが重要になります。つまり、うつ病や統合失調症などの精神疾患が完全に治り、対象疾患の通院をやめたときから5年以上が経過している場合、告知義務はありません。

通院をやめた後、再び精神疾患で受診した場合は告知義務の対象になります。一方で精神科病院や精神科クリニックを5年以上、受診していない場合は団信での告知義務で精神疾患について述べる必要はありません。つまり、以前の精神障害者は健常者とまったく同じ状態であり、問題なく住宅ローンの審査に通過します。

障害者手帳の有無に関係なく、低収入では審査が厳しくなる

なお、団信とは関係なく障害者という時点で住宅ローンの審査は厳しくなります。実際のところ、健常者であっても審査に通過しにくい人がいます。低収入の場合、どうしても高額な借入が難しくなるのです。

銀行側からすると、障害者や健常者に関係なく、お金のない人に高額な融資をしたくありません。低収入の人が定期的に返済してくれる可能性は低いからです。

そうした視点で考えると、障害者雇用で一般企業に働いているにしても、どうしても障害者枠は低年収になりやすいです。また症状が悪化することで、いま働いている会社を辞めなければいけないケースもあります。

住宅ローンは返済年数が非常に長いです。こうした長期間を返済し続けることが前提となるため、低年収であり、さらいは退職リスクが通常よりも高いことが障害者で住宅ローンの審査に通過しにくい理由にもなっています。

そのためいまは症状が完全に回復しており、健常者と同じ状態であっても、障害者手帳の有無に関係なく低収入の状態では住宅ローンの審査が厳しくなりがちであることは理解しましょう。

フラット35で障害者でも住宅ローンを借りれる

それでは、団信の審査に通過できない障害者は住宅ローンを諦めるしかないのでしょうか。これについては、フラット35の利用で住宅ローンを利用できます。

民間の金融機関ではなく、独立行政法人・住宅金融支援機構が提供する住宅ローンがフラット35です。住宅金融支援機構が民間の金融機関と連携し、住宅ローンを組むことになるものの、契約先は民間の銀行ではないので異なる契約になるというわけです。

民間の銀行とは異なり、フラット35では団信(団体信用生命保険)への加入が任意です。団信の利用が必須ではないため、障害者であったり持病があったりする場合でも住宅ローンを組めます。

なお借入期間が21~35年以下の場合、金利は1.7~1.9%ほどになります(年によって変動)。固定金利により、常に金利が一定(フラット)になり、35年と長期に渡って返済する住宅ローンがフラット35です。

それでは、必ずフラット35の審査に通過するかというと、そういうわけではありません。あくまでも団信の審査が不要というだけであり、収入面に関する審査は存在します。そのため、少なくとも一般企業などで働いている人が審査の対象になります。

・死亡時に借金が残るリスク

団信への加入が任意の場合、メリットのように思います。ただ生命保険に加入していないため、その分だけデメリットもあります。

前述の通り団信に加入している場合、契約者(あなた)の死亡時や大きな障害を負ったときに保険金が出されます。そのため残された家族は家を没収されることはありません。しかし団信に加入しない場合、死亡保険金は存在せずローンを家族が引き継ぎます。

住宅ローンの支払いができない場合は家を没収され、競売にかけられます。競売後もローン残高に足りない場合、借金が残ります。こうしたリスクが存在することは理解しましょう。

既婚者の場合、パートナー名義なら特に問題ない

なお障害者であっても、障害者名義で住宅ローンを申請する必要はありません。家を買うときというのは、特別な理由がない限り、結婚している人(または事実婚の人)と思います。一人暮らしにも関わらず家を買うのは、健常者であっても珍しいです。一人暮らしの場合、賃貸が普通だからです。

また障害者同士で結婚する場合、互いに低収入になりやすく、生活が成り立ちにくいのであれば、「夫婦で障害者グループホームに入居する」などが一般的であり、家を購入することはありません。

そのため障害者が家を買うというのは、「健常者と結婚して新たな家が欲しいと考えたとき」となります。この状況以外で家が欲しい場合、むしろ考え直したほうがいいです(聴覚障害者同士の結婚など、健康面や収入面で健常者と同じパフォーマンスを出せる障害者は除く)。

そこで家を購入したい場合、障害者名義ではなく、健常者の名義で不動産を購入・登記して、不動産ローンを借りれば問題ありません。この場合であれば、ここまで解説した注意点を気にする必要はなく、普通に住宅ローンや団信の審査に申し込めば問題ありません。

なおパートナーが健常者であるものの、パートナーに持病があって団信の審査に通らない場合、これについては仕方ないので「団信なしのフラット35」を活用すればいいです。

借り換えで団信の審査が必要になる

ただ障害者の中には、元から障害者で新たに住宅ローンの申請をするのではなく、「既に住宅ローンを組んでおり、その後に病気や事故によって後から障害者になった」という人もいます。

この場合、住宅ローンの借り換えはできなくなると考えましょう。住宅ローンでは、借り換えをすることでより金利が安く、条件の良い住宅ローンに乗り換えることがよくあります。ただ住宅ローンの借り換えをするとき、団信の審査があります。

つまり障害者になってしまった場合、新たな借り換えをすることはできず、以前の契約のまま我慢する必要があります。

フラット35で借り換えをする場合、団信なしの状態となり、もし死亡や重度の障害が残ってしまった場合、借金だけが残ることになります。障害者というのは、金利がたとえ高くても借り換えできないことを理解しましょう。

借りた後に障害者になった場合の住宅ローン免除

それでは健常者のときに加入しており、団信を利用して住宅ローン免除になる場面としては何があるのでしょうか。前述の通り、住宅ローンに加えて団信の審査に通過すると、銀行などで住宅ローンを組めるようになります。その後、死亡したり重度の障害を負ったりすると保険金が出され、住宅ローンが免除になります。

どのようなときに保険金が出されるかというと、加入する団信の内容によって違うので一概にはいえません。それでは、フラット35で加入できる団信を例にすると、以下のときに保険金が支払われ、不動産ローンが免除になります。

- 契約者が死亡したとき

- 契約者が身体障害者手帳1~2級を新たに取得したとき

つまり精神障害では住宅ローンの免除が無理であり、死亡または重度の身体障害者にならなければ住宅ローンの免除にはなりません。

なお3大疾病を特約で加える場合、がん・心筋梗塞・脳卒中(脳梗塞)のうち、どれかを発症すると住宅ローンが免除されます。がんについては、小さいがんが見つかってその後に完治した場合であっても免除されると理解しましょう。

このように同じフラット35であっても、加入する団信によって住宅ローン免除の内容が異なります。ただいずれにしても、団信が存在する住宅ローンに加入したのであれば、死亡または重度の身体障害者となった時点で申請することで住宅ローンの返済義務がなくなります。

障害者手帳と住宅ローン審査の関係を学ぶ

障害者の場合、障害者手帳を保有することになります。このとき身体障害者(身体障害者手帳)や知的障害者(療育手帳)、精神障害者(精神障害者保健福祉手帳)を含めて、障害者には告知義務があり、団信の審査に通らないので一般的な住宅ローンは難しいです。

一方でフラット35であれば、団信への加入は任意です。一般企業に働いている必要はあるものの、フラット35を利用することで健康状態は加味されません。ただ家を買うのであれば、障害者名義ではなく、パートナー名義でも問題ありません。この場合、一般的な審査となります。

また団信を利用して住宅ローンを既に組んでいる場合、その後に障害者になると借り換えが難しくなります。このとき、死亡または重度の身体障害者になると住宅ローンは免除されます。

障害者というのは、住宅ローンで考えるべきポイントがいくつもあります。そこで家を購入したい場合、こうした内容を考慮して障害者は住宅ローンを活用しましょう。

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集

障害者グループホームを探す

YouTubeでの障害者情報

Instagramでの障害者情報

TikTokでの障害者情報

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集