借金の自己破産や税金滞納で障害年金の差し押さえはあるのか?

障害年金を受け取っている障害者について、多くの人で満足に就労できず、ギリギリの生活を送っています。ただ、こうした人では借金生活や税金滞納となっているケースがあります。こうした状態のとき、障害年金の差し押さえはあるのでしょうか。

障害年金の権利自体を差し押さえられることはありません。障害年金の差し押さえは法律によって禁止されているからです。

ただ年金が振り込まれた後のお金は差し押さえの対象ではありません。このとき自己破産を含め、単なる借金の場合であれば、障害年金が振り込まれたお金を守ることができます。一方で税金の滞納は逃れるのが不可能なため、役所との相談が必要です。

それでは、借金による自己破産や税金滞納などが問題になっている障害者はどのように考えて障害年金を受け取ればいいのでしょうか。お金のトラブルを抱えている障害者の対処法を解説していきます。

もくじ

障害年金や生活保護費は差押禁止債権

借金について、返済できない場合に預金は差し押さえの対象になります。自己破産をするにしても、いま保有している財産と借金との相殺が必要になります。

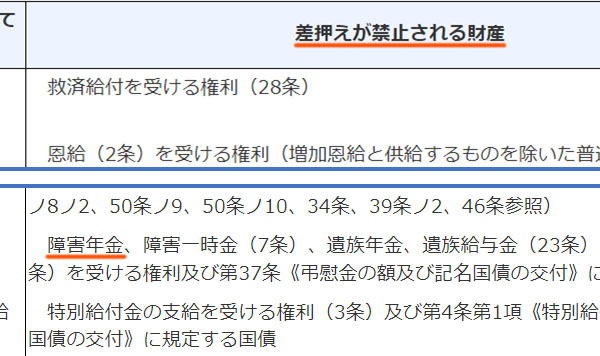

ただ公的年金や生活保護費については財産としての差し押さえが禁止されています。以下のように、国税庁の公式サイトにも障害年金について明記されています。

そのため障害者で借金があり、自己破産するにしても、障害年金の差し押さえはありません。

公的年金や生活保護費については、本人が生活するための資金になります。こうした生活資金が差し押さえられると、本人は生活できなくなります。そのため、障害年金や生活保護費を含めて公的性の高い債権は差押禁止債権に分類されています。

銀行口座に振り込まれた後は差し押さえの対象になる

障害年金は障害者個人に属するため、障害年金は必ず対象の障害者に振り込まれることになります。障害を負っていない他の健常者や法人に振り込まれることはありません。障害年金が差押禁止債権となっている以上、これについては絶対です。

一方で障害年金が銀行口座に振り込まれた後については、単なる現金となります。つまり、差し押さえの対象になるケースがあります。

そのため何も対策をしなければ差し押さえとなったり、自己破産によって口座のお金が凍結されたりします。そこで、事前に対策をしなければいけません。

借金をした銀行口座と障害年金の振込口座を分ける

このとき、「知人や銀行、消費者金融などへの単なる借金」と「国や自治体への税金滞納」によって対応策が異なります。まず、税金滞納ではなく単なる借金や自己破産のケースについて確認していきましょう。

借金を返せない場合については、対応策は簡単です。借金をした銀行口座と障害年金の振込口座を完全に分ければ十分です。

最も問題なのは、預金口座(借金をした口座)と障害年金の振込口座が一緒になっているケースです。この場合、障害年金が振り込まれた後は現金と同じであり、差し押さえとなる可能性が高いです。また自己破産により、預金口座が一時的に凍結されます。

こうして障害年金のお金を生活費として利用することができず、障害者であるにも関わらず今後の生活ができなくなってしまいます。

分ければ借金での差し押さえは不可

そこで「障害年金を受け取るだけの口座」を作り、その口座にて年金受給をしましょう。この場合、借金で差し押さえになることはありませんし、自己破産をしたとしても特に問題ありません。

まず、差し押さえをするには以下の二つの情報がわかっている必要があります。

- 銀行名

- 支店名

誰かから借金をする場合、通常はこうした情報を教えることになります。そのため、普段利用している預金口座は差し押さえや凍結の対象になります。

逆にいえば、銀行名と支店名がわかっていない場合、差し押さえはできません。そのため、障害年金を受給するための銀行口座について、対象の障害者(または親族)のみが知っている状況にするのです。

・公的年金のみの受給口座は凍結されない

また、仮に銀行名と支店名がわかったとしても、障害年金のみの受給口座として利用している場合、差し押さえできません。事実、「入金が公的年金のみの預金口座について、差し押さえの対象外」という裁判所による判例はいくつもあります。

先ほど、「障害年金を受け取った後の現金は差し押さえの対象になる可能性」と記しました。ただ、これは「年金以外の労働収入を含めて同じ銀行口座に入っている」ときに問題となります。

障害年金のみを受け取っている口座であり、その障害年金を頼りにして生活しているのであれば、差し押さえの対象にはなりません。

税金は非免責債権であり、役所との相談が必要

このように考えると、借金については自己破産を含めて障害年金の差し押さえはなく、大きな問題にはなりにくいです。

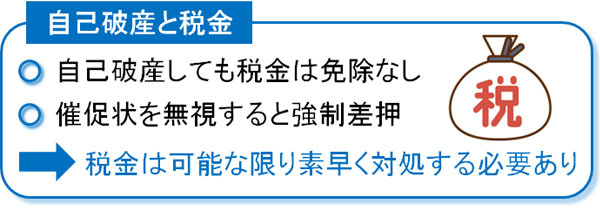

一方で所得税や住民税、国民健康保険料を含め、税金の滞納は非常に問題です。税金は非免責債権と呼ばれており、たとえ自己破産をしたとしても免除にはなりません。

また、税金の徴収については非常に効力が大きく、たとえ障害年金のみを受給している口座であったとしても、放置していれば強制的に差し押さえとなります。そのため一般人や銀行、民間企業からの借金とは異なり、税金・国民健康保険料の滞納や催促状については可能な限り早めに対処しましょう。

具体的には、税務署や役所での相談が必要です。支払いの猶予や分割払いなどにより、徐々に税金の支払いをしていくことで障害年金の受取口座の差し押さえを防げるようになります。

一般人や民間企業からの借金・自己破産について、障害年金の差し押さえに関する心配をする必要はありません。一方で税金の滞納を無視すると非常に恐ろしい結末となります。滞納しているお金が単なる借金なのか、それとも税金なのかによって対応が異なります。

最終手段は生活保護&障害者グループホーム

それでは国や自治体の税金について、何をどうやっても支払えない場合はどうすればいいのでしょうか。この場合、最終手段として障害者は生活保護&障害者グループホームの利用を選択できます。

障害基礎年金よりも高額なお金を受給できる制度が生活保護です(障害厚生年金の場合、生活保護費よりも高額になることはよくあります)。そのため障害基礎年金のみの受給であり、預金が完全に尽きたとしても、生活保護によってより高額なお金を受け取れます。

また障害者の場合、障害者グループホームへ入居できます。生活保護や住民税の非課税世帯だと、障害者グループホームはサービス料が無料であり、家賃のほとんどは国と自治体から出されます。そのため実質的な負担は食費や水道光熱費、その他の雑費など必要最低限となります。

障害者グループホームに住み、生活保護費を受け取る場合、ぜいたくしなければそれなりに多くのお金が残ります。こうして、税金の分割返済も可能になります。

日本には、障害者や低所得者に対して手厚い制度がいくつもあります。ただ利用しないと、利益を得られません。そこでこうした公的サービスを積極的に活用すれば、たとえ税金の滞納があって支払い不能な状態であっても問題なく生活できるようになります。

障害年金の差し押さえ禁止と自己破産・税金滞納への対処法

たとえ借金をしたとしても、日本であれば自己破産が可能です。このとき借金による差し押さえや自己破産による資産凍結があるにしても、障害年金は差し押さえ禁止となっています。そのため、障害年金の受給権がなくなることはありません。

また障害年金の受給のみに利用する銀行口座を作っておけば、たとえ銀行名と支店名を知られたとしても差し押さえの対象外になります。また差し押さえ禁止となっているのは、過去の判例でも明らかです。

ただ例外として、所得税や住民税、国民健康保険料など税金の催促状は無視しないようにしましょう。これを放置していると、たとえ障害年金の受給口座であっても差し押さえとなるリスクがあります。一般人・民間企業からの借金とは異なり、税金の滞納は素早く対処しましょう。

借金や滞納をするにしても、誰に支払うお金なのかによって重要度が異なります。これらの事実を理解して、障害年金を継続して受け取りましょう。

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集

障害者グループホームを探す

YouTubeでの障害者情報

Instagramでの障害者情報

TikTokでの障害者情報

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集