精神障害者・知的障害者では借金の自己破産で生活保護が可能?

障害者で働くのが難しい低所得者の場合、生活保護を検討する人は多いです。このとき低所得者で借金を有する人は多く、この場合は自己破産を含めて考えます。

自己破産が生活保護にとって不利になるのか疑問に思う人はたくさんいます。このとき、自己破産をしても生活保護で不利になる点はまったくありません。むしろ、借金のある人は自己破産をしなければ生活保護を受けれない可能性が高いです。

なお、障害年金を受給していても自己破産は可能ですし、生活保護への申請もできます。障害年金というのは、自己破産や生活保護に影響しません。

それでは知的障害者や精神障害者、身体障害者、難病患者が自己破産をして生活保護を受給するとき、何を考えればいいのでしょうか。自己破産と生活保護の両方を障害者が活用する方法について解説していきます。

もくじ

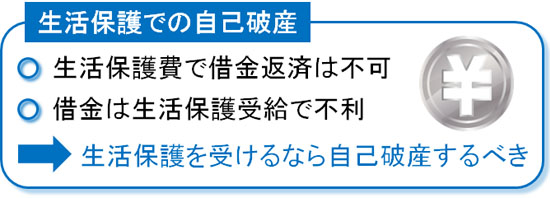

生活保護費での借金返済は不可

生活保護を受給するとき、まず生活保護費の使い方を理解しなければいけません。生活保護費について、明確な使い道は指定されていません。事実、生活保護費を利用してパチンコや競馬などのギャンブルをしている人もいます。

ただ生活保護は最低限の生活を送るために必要なお金であり、個人資産の形成に利用してはいけません。そのため、生活保護費を利用して借金の返済はできません。生活保護費で借金返済をするというのは、個人の資産形成の肩代わりをすることにつながるからです。

・違反すると生活保護費の打ち切り

なお生活保護費を受け取った後、借金返済の費用に使ったことがバレた場合、生活保護の打ち切りになります。

十分に働けない障害者で生活保護が打ち切りになると、生きていけなくなります。そのため、生活保護費を借金返済で利用するのはやめましょう。

自己破産で借金なしの状態が生活保護で必要

ただ借金がある場合、返済をしなければいけません。借金を返さない場合、債権者から督促されます。そのため、生活保護の受給を考えているからこそ自己破産をしなければいけません。

自己破産を申請することにより、債権者へ通知が発送されます。それ以降は借金の催促・取り立てが禁止されており、さらには自己破産によって借金がゼロになるため、今後は借金について悩む必要がなくなります。また借金がなくなるため、生活保護費を借金返済で使ってしまう心配も不要です。

・任意整理や個人再生を利用できない

そのため生活保護を受ける場合、任意整理や個人再生は適しません。これらは借金返済が必要な方法であり、生活保護費を借金に利用してしまうリスクが高くなります。

行政としても、生活保護を受ける人に対して自己破産を事前に行うことを勧めることが多いです。また借金がある状態で自己破産を選択しない場合、生活保護を受けられないケースも多いです。そのため、生活保護を考えているのであれば自己破産を選択しましょう。

自己破産と生活保護申請は同時併用できる

なお自己破産するとき、生活保護の受給で不利になることはまったくありません。生活保護の受給額は減りませんし、生活保護費の受給が遅れることもありません。むしろ、前述の通り自己破産をしないことで生活保護を受けられないリスクが高くなります。

また自己破産の完了には時間がかかります。そのため自己破産を待っていたら、働けない障害者は生活に困ります。そこで、自己破産と生活保護の申請を同時に行えるようになっています。

自己破産へ申請していることをケースワーカーが把握すれば、ケースワーカーは安心して生活保護申請の手続きを進められるようになります。また少しでも生活保護受給のタイムラグを少なくするため、自己破産と生活保護を同時併用しましょう。

・法テラスで費用は無料になる

なお障害者で生活保護を考えている人の場合、まったく貯金がありません。ただ、こうした低所得者であっても弁護士に依頼して自己破産を申請できます。

生活保護を受ける場合、法テラス(日本司法支援センター)に相談することで、自己破産に必要な費用が全額免除になります。つまり、自己破産をするときの費用負担はゼロです。無料にて借金がゼロになり、さらには生活保護まで受けられるため、低所得者にとって自己破産は優れます。

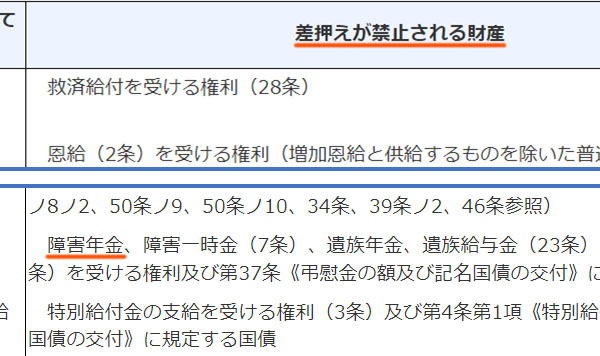

自己破産で障害年金は影響がない

なお障害者で生活保護を検討している人では、障害年金を受け取っているケースが多いです。精神障害者(うつ病や統合失調症など)、知的障害者、身体障害者であれば障害年金を受給するのは普通です。このとき、障害年金は生活保護の受給に影響しません。

また自己破産をしたとしても、障害年金は差し押さえの対象になりません。以下のように、差し押さえが禁止されている財産として障害年金があります。

障害年金の受給権については、自己破産とは関係ないと考えましょう。

なお生活保護を受ける場合、障害年金を受けている人は障害者加算を受け取れます。つまり障害年金の受給権があることで、通常の生活保護費よりも大きなお金を得られます。

前述の通り自己破産は障害年金の受給権に関係ないため、生活保護の受給を開始することで、障害者加算の対象になります。

口座を分けていれば障害年金の差し押さえ無し

なお障害年金を受けていた人について、「自己破産によって障害年金による貯蓄が差し押さえの対象になるのでは?」と考えてしまいます。

銀行口座の差し押さえをするとき、以下の情報がわかっている必要があります。

- 銀行名

- 支店名

借金をする場合、通常はこれら銀行口座の情報を相手に伝えます。ただ障害年金の受取口座の情報を伝えていない場合、相手は銀行名と支店名がわからないため、差し押さえの対象になりません。

また仮に障害年金の受取口座の情報を伝えていたとしても、「障害年金の受給のみ」で口座を利用していた場合、差し押さえの対象になりません。これについては、過去の裁判による判例でも明らかになっています。

ただ障害年金の受取口座について、その他の労働収入の受け取りや借金返済など、他の目的でも利用していた場合、「障害年金で受け取ったお金は単なる現金」とみなされて差し押さえの対象になります。そのため自己破産によって障害年金を差し押さえられないようにするため、事前に対策をしましょう。

障害者で自己破産と生活保護受給を行う

うつ病・双極性障害や統合失調症などの精神疾患で働けなくなったり、身体障害によって労働が困難だったりする人はたくさんいます。こうした知的障害者や精神障害者、身体障害者、難病患者について、生活保護を受けている人は多いです。

なお、こうした障害者で借金を有する人もいます。この場合、生活保護費で借金返済はできないため、事前に自己破産をしましょう。その他の債務整理(任意整理や個人再生)は微妙であり、自己破産によって借金ゼロの状態にする必要があります。

自己破産と生活保護は同時併用が認められています。また生活保護を申請する場合、自己破産によってケースワーカーは安心して手続きを進めることができますし、法テラスの利用によって自己破産の費用もゼロです。さらには、障害年金は差し押さえの対象外にできます。

障害者で生活困窮者なのであれば、借金をゼロにして、さらには生活保護も利用しましょう。これにより、精神障害者や身体障害者などで働けなくても借金ゼロにて生活保護を活用し、生活できるようになります。

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集

障害者グループホームを探す

YouTubeでの障害者情報

Instagramでの障害者情報

TikTokでの障害者情報

障害者グループホームは一般的に「空きが少ない」といわれています。ただ、それは「担当者が知っている範囲で空きがない」というだけであり、実際には多くの空きがあります。近隣の自治体まで含めれば、すぐに入居可能な障害者グループホームはいくつも存在します。

ただ障害者グループホームによって居住に関するルールは大きく異なり、利用者(障害者)にとって最適な施設を選ばなければいけません。

そこで当サイトでは、最適な障害者グループホームから連絡が来る仕組みを日本全国にて完全無料で実施しています。「いますぐ入居したい」「いまの障害者グループホームから他の施設へ移りたい」「強制退去となり、新たな施設を探している」など、軽度から重度の障害者を含めてあらゆる方に対応しています。

【全国】利用者を増やしたい障害者グループホームの募集