身体障害者や精神障害者によって非常に重要な給付金の一つが傷病手当金です。会社員・公務員で働けなくなったとき、傷病手当金を受け取ることで生活費を得られます。

ただ、このとき気になるのが税金です。所得税・住民税や社会保険料などの税金を課せられるかどうかによって手取りは大きく変わります。このとき、傷病手当金は非課税所得なので確定申告などは不要ですが、還付がある場合は確定申告するべきです。また、社会保険料は必要になります。

それでは、どのように考えて傷病手当金の税金を考えればいいのでしょうか。傷病手当金の所得税・住民税や社会保険料について解説していきます。

もくじ

非課税所得で所得税・住民税の対象外

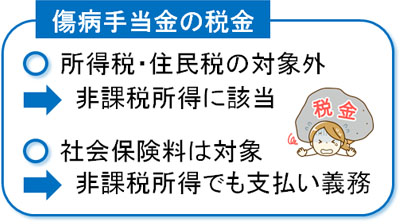

傷病手当金は給料の3分の2です。当然、給料より得られるお金は少ないものの、意外と手取りは大きいです。理由としては、傷病手当金は非課税所得に該当するからです。つまり、以下の税金がありません。

- 所得税

- 住民税

会社から給料が支払われる場合、所得税や住民税などの税金が引かれています。ただ傷病手当金は非課税所得であるため、こうした税金がなく、意外と手取り額は多くなります。

確定申告や年末調整は不要

なお、非課税所得であるため特に何か納税する必要があるわけではありません。そのため、傷病手当金を受け取っても確定申告は不要です。確定申告というのは、所得税・住民税を課せられる収入を得た人のみ必要になるため、非課税所得である傷病手当金は関係ないのです。

同じように、傷病手当金は年末調整に関係ありません。正しい納税額になるように清算するための手続きが年末調整であり、非課税所得である傷病手当金を受け取っても所得税・住民税に影響しません。

- 確定申告

- 年末調整

これらは傷病手当金と関係ないと考えましょう。

還付金がある場合、確定申告を行うべき

それでは、すべてのケースで確定申告が不要かというと、そういうわけではありません。傷病手当金を受け取る人の中には、確定申告することで還付されることがあります。この場合、確定申告を行うことで払いすぎた税金を還付してもらわなければいけません。

税金還付の可能性がある人としては以下になります。

- 在職中のまま傷病手当金を利用:年末調整で対応

- 傷病手当金を利用中に退職(年度内に再就職していない):確定申告で対応

【在職中のまま傷病手当金を利用】

源泉徴収額というのは、1年間の所得を見込んで決定されます。ただ途中で働けなくなり、傷病手当金を受け取る場合、実際の1年間での所得額は低くなります。つまり、源泉徴収で多くの税金を支払っていることになります。

この場合、在職中なのであれば勤務先にて年末調整の対象になります。確定申告は不要であるものの、年末調整によって還付金が支払われます。

【傷病手当金を利用中に退職(年度内に再就職していない)】

同じような税金の払いすぎは「傷病手当金を利用中に退職した場合」にも当てはまります。この場合、多めの源泉徴収になっています。

このとき、退職して年内に再就職しているのであれば、再就職先で年末調整が行われ、還付金の対象になるので特に何もしなくてもいいです。一方で退職しており、再就職をしていない場合、先ほどと同じ理由で多くの税金を払っているため、確定申告をすることでほとんどのケースで税金が戻ってきます。

社会保険料は傷病手当金で免除されない

このように所得税・住民税については、傷病手当金が非課税所得に該当するため、確定申告や年末調整の対象外です。還付金を得られる人は確定申告をするほうがいいものの、そうでない場合は特に何か心配する必要はありません。

ただ税金という意味では、社会保険料も関わってきます。すべての会社員・公務員で強制的に徴収される税金が社会保険料です。

傷病手当金は前述の通り非課税所得です。ただ、社会保険料については免税の対象外です。社会保険料は強制徴収であり、ほぼ税金と同じですが、傷病手当金を受け取るときに社会保険料を回避できません。

・払い方は会社経由が一般的

このとき、社会保険料の払い方としては会社経由が一般的です。

- 会社が立て替え払いを行い、後で会社へ社会保険料の分を送金する

- 会社が最初に傷病手当金を受け取り、社会保険料を控除したうえで本人へ支払う

このどちらかになるのが一般的です。なお、会社が社会保険料の分を控除したうえで払う場合、受取人である本人は何もしなくてもいいので楽です。

退職後は国民健康保険へ加入

なお中には、会社への在籍中に傷病手当金を受け取るのではなく、会社を退職する人もいます。この場合、社会保険料の支払いはなくなります。

すべての会社員・公務員は社会保険へ加入する必要があります。そのため、傷病手当金の受け取りで社会保険料を免除できません。一方で退職後であれば社会保険への加入はないため、社会保険料の支払いはなくなります。

ただ、たとえ無職や学生であってもすべての人は国民健康保険・国民年金への加入が義務になっています。そのため、退職後は社会保険料の代わりに国民健康保険のお金を支払わなければいけません。

退職後では、確かに社会保険料の支払い義務はありません。ただ、その代わりとして国民健康保険・国民年金の支払いが必要になると考えましょう。

傷病手当金の税金や社会保険料の取り扱いを学ぶ

お金を得るとき、納税の義務を生じます。ただ傷病手当金は非課税所得に該当するため、所得税・住民税の対象外です。つまり、確定申告や年末調整をする必要はありません。

ただ傷病手当金を受け取る人について、税金の払いすぎになっているパターンがよくあります。在職中のまま傷病手当金を受け取っている場合、年末調整によって自動的に還付金の対象になります。一方で退職しており、年度内に再就職していない場合は確定申告することで還付金を受け取れます。

ただ、社会保険料を回避することはできません。そこで、会社経由で社会保険料の支払いを行いましょう。もし会社側が社会保険料の分を控除して支払ってくれる場合、こちら側は楽です。

傷病手当金の利用では、税金や社会保険料の取り扱いを学ぶことが重要です。そこで、傷病手当金で確定申告や年末調整、還付金、社会保険料をどのように考えればいいのか理解しましょう。