障害年金だけで生活をしている障害者はたくさんいます。こうした障害者の中には、「住宅ローンを組んで家を買うのは可能か?」と考える人がいます。

銀行などに依頼することにより、住宅ローンを組むのは障害者だと難しいです。もちろん、障害者という事実を隠して虚偽の申請をすると、ローン契約自体が無効になるなど、後で大変なことになります。ただフラット35を利用する場合、収入が障害年金だけでも審査に通る可能性があります。

しかし実際のところ、障害者が住宅購入をするとき、障害者名義でローンを組むケースは基本的にありません。配偶者(健常者)の名義でローンを組めばいいし、独身の障害者や夫婦両方とも障害者であれば障害者グループホームを利用すればいいからです。

他に収入があるなら問題ないですが、障害年金のみが収入源の場合、できるだけお金を使わないように考える必要があります。そこで、障害年金を受け取っている人が家を買うときの考え方を解説していきます。

もくじ

告知義務があり、障害者は団信に通過しない

多くの人が住宅ローンを活用することで住宅を購入します。このとき、銀行などの金融機関を利用して住宅ローンを組む場合、必ず団信(団体信用生命保険)へ加入することになります。

契約者が死亡したときや大きな障害を負ってしまったときなど、団信に加入していると高額な保険金が出されることになります。こうして、たとえ本人が死亡したとしても住宅ローンの支払いを保険金によって完済できますし、購入した家を取られることもありません。

ただ団信は生命保険であるため、障害者の場合は基本的に審査に通りません。視覚障害や聴覚障害、肢体不自由などで頭の機能が正常であり、臓器を含め他の部分に異常がなく、普通に働いている人であれば問題ないことはよくあります。ただ難病患者や精神障害者などの場合、通常は生命保険の審査に通りません。

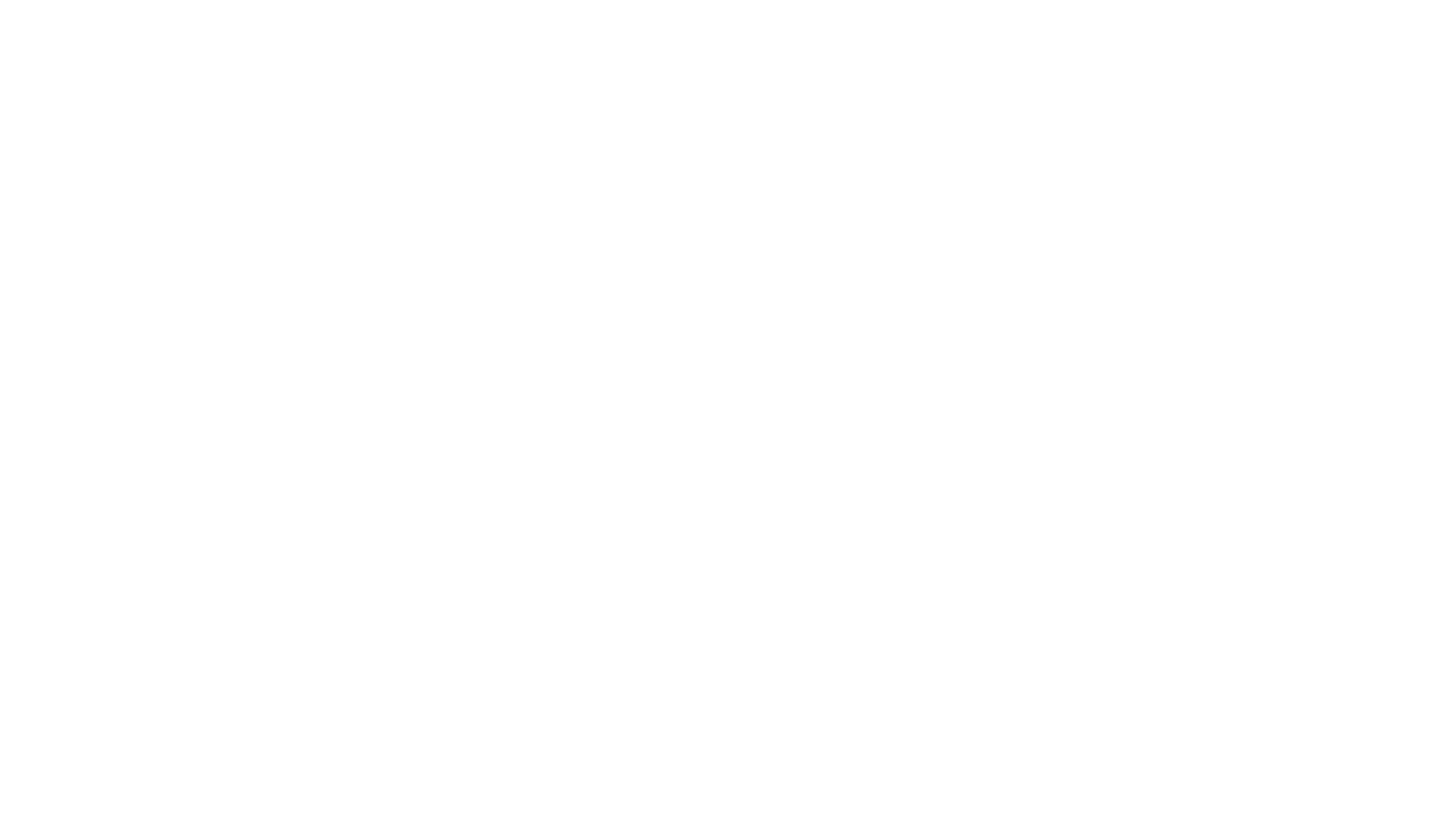

また障害者手帳を返納したとしても意味はなく、障害者であることを生命保険の加入時に必ず告知しなければいけません。これを告知義務といいです。

告知義務違反がバレた場合、給付金(保険金)の支払いは拒否されるものの、それまで支払った保険料は返金されず、非常に困難な状況に追い込まれてしまいます。

障害年金を受け取っている以上、障害者であることは確実です。そのため、障害年金を受け取っている人は障害の事実を保険会社に伝える必要があり、団信の審査に通過せず、住宅ローンを利用できないというわけです。

フラット35で団信なしに住宅ローンを組める

それでは、障害年金だけで生活している人は何をどうやっても住宅ローンを組めないのでしょうか。これについては、独立行政法人・住宅金融支援機構が提供しているフラット35を利用することによって住宅ローンを利用できます。

フラット35の場合、団信への加入が任意です。そのため、障害者が家を買うときにフラット35を視野にいれるというわけです。

固定金利により、常に金利が一定(フラット)になるのがフラット35です。年によって変動しますが、金利は1.7~1.9%です。

なお、フラット35は障害者であってもお金を借りて家を購入できるものの、団信に加入していないので死亡した場合であっても保険金が支払われることはなく、借金が残ります。またお金を支払えない場合、家が差し押さえられて競売にかけられます。そのため、こうしたリスクがあるのは理解しなければいけません。

低収入だとあらゆる審査に通らない

それでは、フラット35を利用すればすべての障害者で家を買えるかというと、そういうわけではありません。障害者や健常者に関係なく、すべての人で低収入だとあらゆる審査に通過しにくいです。

障害年金を受給しながら一般企業でフルタイムで働いている場合、大きな問題にはなりにくいです。ただ障害年金のみが収入の場合、審査が厳しくなります。

もちろん、中には「リタイア後にもらう老齢年金だけで住宅ローンを組み、住宅購入している人」がいるのは事実です。同じように考えると、障害年金だけをもらっている人であっても資産状況や年金の状況(期限ありではなく永久認定など)を考慮してもらうことでローンを組めます。

ただ低収入では審査が厳しくなるのはすべての人で共通しているという事実は理解しましょう。

一方が健常者なら、配偶者名義で審査を通す

それでは障害者が家を買うとき、障害者名義でローンを組む必要があるかというと、実際のところ不要です。

家を購入するとき、特別な理由がない限り結婚している人(または事実婚の人)となります。独身の人が家を購入する意味はゼロであり、独身の障害者は「家を買わない」ことが正解となります。

このとき配偶者が健常者なのであれば、配偶者名義で団信の審査を通せばいいです。配偶者が健常者の場合、通常、配偶者は一般企業で働いていると思います。この場合、配偶者が何か健康上の問題を抱えているケースを除き、問題なく団信の審査を通すことで住宅ローンを組めます。

障害者名義で家を買い、住宅ローンを組む意味はありません。そのため、実際のところ障害年金のみで生活している障害者が家を買うときの住宅ローンを心配する必要はありません。

ちなみに、配偶者(健常者)が働いておらず夫婦で生活保護や住民税の非課税世帯の場合、住宅ローンの審査に通過することはありません。この場合、家を買うこと自体が間違いであり、諦める必要があります。

両方が障害者なら公営住宅や障害者グループホームが最適

なお両方が障害者であり、両方とも障害年金を受給しているケースもあります。この場合についても住民税の非課税世帯となりますが、やはり家を買うのはあきらめたほうがいいです。ある程度の資産をもっている人なら別ですが、貯金なしの状態にて、障害年金だけで家を買うと確実に後悔するからです。

仮に「田舎のかなり古い一戸建て1000万円」を購入するとします。返済期間30年で契約し、金利1.8%だと、金利を含めた総支払額は約1300万円です。この場合、年間で約43.3万円(月3.6万円)の支払いを継続しなければいけません。

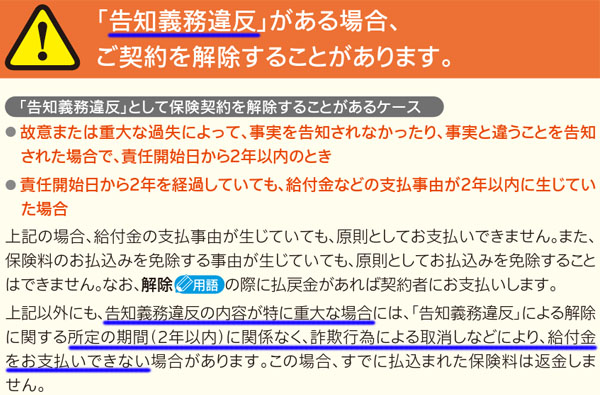

こうして、障害年金だけで生活する人にとって非常に高額な購入費用となり、生活が厳しくなります。そのため、家を買うよりも公営住宅(市営住宅や県営住宅)が最適です。田舎であれば、市営住宅・県営住宅へ月額1万円台やそれ以下で住めるのが一般的です。例えば以下は岡山市内の県営住宅に関する賃貸費用です。

または、障害者グループホームを利用しても問題ありません。受け入れてくれる障害者施設であれば、夫婦にて入居可能です。

この場合についても、障害年金のみで生活している人は格安家賃が可能であり、さらに障害福祉サービスは無料です。必要なのは食費や水道光熱費などの必要最低限となる費用だけです。また、部屋は以下のように十分に広いです。

シェアハウス形式の障害者グループホームが居住環境として微妙な場合、ワンルーム形式の障害者グループホームを選ぶこともできます。

低収入の障害者であり、障害年金だけで生活しているのであれば、家を買うのは非常に悪い選択肢になります。ほぼ確実に生活が苦しくなるからです。そこで、住宅ローンを組むよりも他の方法を検討するほうがいいです。

障害年金の生活者でローンを組むのは微妙

障害者の場合、団信の審査に通りません(一部の身体障害者を除く)。そのため銀行を利用してお金を借り、ローンを組むのは絶望的に難しいです。

ただフラット35の場合、団信への加入が任意です。そのため、審査に通過すれば住宅ローンを組んで家を買うことができます。

しかし、実際のところ障害者が住宅ローンを組むのは微妙です。配偶者(健常者)の名義で住宅ローンを申請すればいいからです。

また夫婦の両方とも低取得者であったり、障害年金を受け取っていたりする場合、そもそも「家を買う」という選択自体が間違いであり、ほぼ確実に後悔します。そのため、この場合は必ず公営住宅または障害者グループホームへの入居を選択しましょう。